ჩამოტვირთვა

![]() 2012 - 2016 წლების ეკონომიკური პოლიტიკა – მოკლე შეფასება

2012 - 2016 წლების ეკონომიკური პოლიტიკა – მოკლე შეფასება

კვლევა მომზადებულია „ახალი ეკონომიკური სკოლა-საქართველოს“ მიერ ფრიდრიხ ნაუმანის ფონდი თავისუფლებისთვის სამხრეთ კავკასიის ოფისის ფინანსური მხარდაჭერით

წინამდებარე კვლევაში გამოთქმული მოსაზრებები შესაძლოა არ შეესაბამებოდეს ფრიდრიხ ნაუმანის ფონდი თავისუფლებისთვის სამხრეთ კავკასიის ოფისის შეხედულებებს და დოკუმენტის შინაარსზე პასუხისმგებელი არიან მისი ავტორები

შინაარსი

შესავალი

ფისკალური პოლიტიკის პრობლემები

ფისკალური დისციპლინა და შეზღუდვები

სახელმწიფო ხარჯების ეფექტიანობასთან დაკავშირებით

მსოფლიო გამოცდილება

მაასტრიხტის ხელშეკრულება

გამოცდილება ქვეყნების მიხედვით

შვეიცარია

ესტონეთი

ლიტვა

შვედეთი

სინგაპური

ახალი ზელანდია

ავსტრალია

გაკვეთილი საქართველოსთვის

საქართველოს ეკონომიკური თავისუფლების აქტი

საგადასახადო ტვირთი და მისი ზემოქმედება ეკონომიკურ აქტივობაზე

საქართველოს ეკონომიკური ზრდის პერსპექტივები

დასკვნა

ბიბლიოგრაფია

შესავალი

მეოცე საუკუნის ბოლო ათწლეულის განმავლობაში ბევრი განვითარებული ქვეყანა ეკონომიკურ კრიზისს განიცდიდა. ამ კრიზისების ერთი ნაწილი იყო საჯარო სექტორის ფინანსური პრობლემები, როგორც მაგალითად მაღალი სახელმწიფო ვალია და საბიუჯეტო დეფიციტი. ეკონომიკური ზრდა ყველგან შემცირდა, შესაბამისად იკლო ბიზნეს-აქტიურობამ და მოიმატა უმუშევრობის დონემ.

აღნიშნულმა კრიზისებმა გამოამჟღავნა საჯარო სექტორის მენეჯმენტისა და ფინანსური დისციპლინის გაუმჯობესების აუცილებლობა. უამრავი კვლევა მიეძღვნა საჯარო სექტორის ეფექტიანობის კუთხით არსებულ გამოწვევებს. მათი მიმოხილვა მოცემულია, მაგალითად, წიგნში Public Management and Governance, რომელიც საჯარო სექტორში არსებულ შემდეგ გამოწვევებს გამოყოფს:

- 1990-იანი წლები – შესრულება:

- შეშფოთება დაპირებების გაცემის და შესრულების გამო;

- შედეგების გაზომვა და ამ გაზომვის გამოყენება დაგეგმვისა და ანგარიშგების მიზნებისთვის;

- 1970-იანი წლები – რეაგირება არჩეული ხელისუფლების და პოლიტიკური პრიორიტეტების მიმართ:

- იმედგაცრუება პოლიტიკური ნეიტრალიტეტით;

- შეშფოთება, რომ საჯარო სერვისი წინააღმდეგობაა პოლიტიკური მიზნებისათვის;

- 1950-იანი წლები - თანასწორი წვდომა და თანასწორი გამოყენება:

- მიუკერძოებლობა;

- შეშფოთება აქტიური წარმომადგენლობისთვის;

- 19-ე საუკუნე - სათანადო პროცესი და ინსტიტუციური განგრძობითობა:

- კანონით წარმართულია;

- ადმინისტრაცია როგორც "ცალკე სამყარო".

სხვა გამოკვლევებში, როგორიცაა — მსოფლიო ბანკის (მბ) „Reforming Public Institutions and Strengthening Governance“ (2000წ) და საერთაშორისო სავალუტო ფონდის (სსფ) „Fiscal Rules Dataset 1985-2015“ პირველ რიგში საუბარია საჯარო სექტორში წარმოშობილ სერიოზულ პრობლემებზე და შემდეგ განხილულია თუ რომელი ქვეყანა რა წარმატებით მოქმედებდა ამ პრობლემების აღმოსაფხვრელად. ეს გამოკვლევები აჩვენებენ, რომ მსოფლიოს ქვეყნების ნაწილი სერიოზულად მოეკიდა ამ ტიპის ცვლილებებს. მათ შორის არიან ძველი დემოკრატიის ქვეყნები, როგორიცაა გერმანია, გაერთიანებული სამეფო, შვედეთი, ახალი ზელანდია, ავსტრალია და შვეიცარია. წარმატებული ქვეყნების რიგში — ზოგი თავისი ნებით და ზოგიც აღებული ვალდებულებების გამო — ასევე მოხვდნენ ევროკავშირის ქვეყნები, მათ შორის ევროს ზონის ქვეყნები, რომლებიც მაასტრიხტის შეთანხმებაში მონაწილეობენ. მნიშვნელოვანია, რომ ფისკალური რეფორმები განხორციელდა სავალუტო საბჭოს მქონე ქვეყნებშიც (ბულგარეთი, ესტონეთი და ლიტვა). აღნიშნული მონეტარული სისტემა მთლიანად აუქმებს მთავრობის შესაძლებლობას ჩაერიოს მონეტარულ პოლიტიკაში და ასევე მოითხოვს მკაცრი ფისკალური დისციპლინის დაცვას.

სწორედ ფისკალური დისციპლინის (პასუხისმგებლობის) საკითხის წინ წამოწევა მოხდა ისეთ წარმატებულ ქვეყნებში, როგორიც ახალი ზელანდიაა. ამ ქვეყანამ 1984 წლის რეფორმები დაიწყო საჯარო სექტორის გამოჯანმრთელების მიზნით, რათა მისი ეფექტიანობის გაზრდით ქვეყნის კონკურენტუნარიანობის ზრდისთვის შეეწყო ხელი. მსგავსი რეფორმები შემდგომში ჩატარდა შვედეთში, ფინეთში, ესტონეთში, ავსტრალიაში და სხვ.

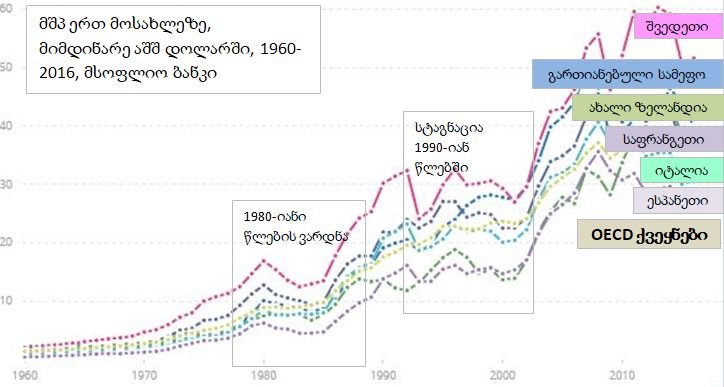

გრაფიკი 1 ეკონომიკური თანამშრომლობისა და განვითარების ქვეყნების (OECD) ერთ სულ მოსახლეზე მშპ-ის დინამიკა

სსფ-ის კვლევა აჩვენებს, რომ გერმანიას და ნიდერლანდებს ფისკალური სისტემის მარეგულირებელი აქტები მაასტრიხტის შეთანხმებამდე გაცილებით ადრე ჰქონდათ მიღებული და სწორედ ეს ქვეყნები დღემდე წარმოადგენენ ევროზონის ყველაზე ჯანმრთელ და დიდ ეკონომიკებს.

ამ თვალსაზრისით, საქართველო, ესტონეთი და ლიტვა შეიძლება ჩაითვალონ გამორჩეულ ქვეყნებად, სადაც მთავრობებმა საკუთარი ინიციატივით შემოიღეს ფისკალური დისციპლინის კანონები. თუ ესტონეთმა და ლიტვამ მსგავსი ნაბიჯი სავალუტო საბჭოს მონეტარული სისტემის მოთხოვნების გამო გააკეთეს, საქართველოს არ ჰქონდა არც ასეთი სისტემური მოთხოვნა და არც აღებული ვალდებულება რომელიმე საერთაშორისო სისტემაში მონაწილეობის გამო. სსფ და სხვა დონორი ორგანიზაციები ყოველთვის აყენებდნენ გარკვეულ მოთხოვნებს, მაგრამ მაასტრიხტის მსგავსი ან, მით უმეტეს გადასახადების გაზრდის შემზღუდველი მოთხოვნები არათუ არ დაყენებულა, არც მოწონებულა მისი ცალმხრივად განხორციელების შემთხვევაში.

საყურადღებოა, რომ მაასტრიხტის შეთანხმების მოთხოვნები ამჟამად დარღვეული აქვს ხელშეკრულების წევრი ქვეყნების დიდ ნაწილს — ევროკავშირის 11 ქვეყანას გადაჭარბებული აქვს სახელმწიფო ვალის ზღვარი, მათ შორის 8 ევროზონის ქვეყანაა. ამასთან, საფრანგეთსა და ესპანეთს 2016 წლისთვის ასევე დარღვეული ჰქონდათ საბიუჯეტო დეფიციტის კრიტერიუმი. მთლიანად ევროკავშირის და ევროზონის ქვეყნებს, მიუხედავად რამდენიმე ქვეყნის მიერ დაფიქსირებული დადებითი შედეგებისა, ორივე კრიტერიუმი პრაქტიკულად დარღვეული აქვს.[1]

მოვლენათა განვითარებამ აჩვენა, რომ ხარჯების, საბიუჯეტო დეფიციტის და სახელმწიფო ვალის შეზღუდვების პარალელურად სასურველია არსებობდეს გადასახადის ზრდის ან ახალი გადასახადის დაწესების საკონსტიტუციო დონის შეზღუდვები. მსგავსი მიდგომა შესაძლებელს გახდიდა, რომ მთავრობებმა უფრო მეტი სიზუსტით განიხილონ პრიორიტეტები, კარგად დაგეგმონ ხარჯები და თავი აარიდონ ზედმეტი ვალდებულებების აღებას.

აღნიშნული მიდგომა მნიშვნელოვანია მით უმეტეს იმის გათვალისწინებით, რომ არსებობს ფისკალური დისციპლინის ისეთი სერიოზული დარღვევების გამოცდილება, როგორსაც ადგილი ქონდა საბერძნეთში. სწორედ არადისციპლინირებული ფისკალური პოლიტიკის შედეგად წარმოქმნილი კრიზისის დასაძლევად ოფიციალურ ათენს ევროპელმა ლიდერებმა, კრედიტორებმა და დონორებმა მოსთხოვეს ხარჯების მკვეთრი შემცირება. სამწუხაროდ საბერძნეთმა კრედიტორების მოთხოვნებს დაუპირისპირა რეფერენდუმი, რომელზეც უარყვეს დაგროვილი საერთაშორისო ვალების გადახდის ის გეგმა, რომელიც კრედიტორებმა ქვეყანას შესთავაზეს.

სწორედ ასეთი განვითარების თავიდან ასაცილებლად, მიგვაჩნია, რომ „ეკონომიკური თავისუფლების აქტი“ არის ის მინიმალური შეზღუდვა, რაც აუცილებლად უნდა დაუწესდეს მთავრობას.

ფისკალური პოლიტიკის პრობლემები

The first lesson of economics is scarcity: there is never enough of anything to fully satisfy all those who want it.

The first lesson of politics is to disregard the first lesson of economics.

Thomas Sowell

ამ კვლევაში ავტორებმა გადაწყვიტეს დაასაბუთონ, რომ ეკონომიკური წარმატების მისაღწევად და მნიშვნელოვანი კატაკლიზმების თავიდან აცილებისთვის აუცილებელია მთავრობის საგადასახადო და ხარჯვითი პოლიტიკა კონსტიტუციურად გაკონტროლებული და შეზღუდული იყოს. ამ მიზნით, კვლევაში განხილულია ამ საკითხის თეორიული, პრაქტიკული და ფილოსოფიური არგუმენტები.

მთავრობის საგადასახადო და ხარჯვითი ძალაუფლება დაკავშირებულია მის მიერ კონსტიტუციით აღებული ვალდებულებების განხორციელებასთან, რომლის შესასრულებლად მას ჭირდება ფინანსური რესურსები და ქონება — და ასევე ეკონომიკური პოლიტიკის წარმართვასთან. პირველ შემთხვევაში მთავარი ამოცანაა გავერკვიოთ რა არის მთავრობის კონსტიტუციური ვალდებულებები და ზუსტად შევუსაბამოთ ეს ვალდებულებები ქვეყნის ეკონომიკურ შესაძლებლობებს. მეორე შემთხვევაში მთავრობა თვითონ გამოდის აქტიურ მოთამაშედ ბაზარზე, რათა მიიღოს სარგებელი და წარმართოს ეკონომიკური პროცესი.

პირველ შემთხვევაში მთავარია მთავრობამ არ დაისახოს ისეთი ამოცანები, რომელიც აღემატება ქვეყნის ეკონომიკურ შესაძლებლობებს, როგორც მოკლევადიან ასევე გრძელვადიან პერიოდში. თუმცა, მთავრობის მთავარი კონსტიტუციური ფუნქციების შესრულებას, როგორც მაგალითად ქვეყნის უსაფრთხოება და მშვიდობის შენარჩუნებაა, ეკონომიკის არსებობისთვის და წარმატებისთვის გადამწყვეტი როლი შეიძლება ჰქონდეს.

მეორე შემთხვევაში გაცილებით მნიშვნელოვანია დაზუსტდეს მთავრობის ეკონომიკაში ჩარევის სიღრმის კონსტიტუციური ფარგლები. ამ კუთხით სამი რამ იკვეთება:

- მთავრობები აქტიურად ცდილობენ ეკონომიკაში მონაწილეობას, სხვადასხვა ტიპის ეკონომიკურ საქმიანობას, ინვესტირებას და სხვადასხვა სექტორების და ეკონომიკური აგენტების ფინანსურ მხარდაჭერას. უნდა ითქვას, რომ ასეთი ფუნქციები პრაქტიკულად არც ერთ ქვეყანას არ აქვს კონსტიტუციურად განხილული. გამონაკლისს წარმოადგენს ჩრდილო კორეა და კუბა. შესაბამისად, პირდაპირ შეიძლება ეჭვი იქნას შეტანილი რამდენად აქვს მთავრობას საჯარო რესურსების რისკიან საქმიანობაში მიმართვის უფლება. მთავრობის ასეთი ეკონომიკური საქმიანობა თეორიულადაც სცდება საჯარო სექტორის დანიშნულებას - ა) ასეთ საქმიანობაზე კერძო სექტორი უარს არ ამბობს; ბ) არ წარმოადგენს კოლექტიურ სიკეთეს; და გ) ამ სექტორებში უფასო გამომყენებლის გამორიცხვა სრულიად ადვილია. მთავრობა უშვებს მრავალ საინვესტიციო შეცდომას, ქმნის ხელოვნურ მონოპოლიებს, რყვნის და ამცირებს საბაზრო ეფექტიანობას. შესაბამისად, ეკონომიკაში ასეთი მონაწილეობა სრულიად გაუგებარია, მით უმეტეს, რომ კონსტიტუციურად გაუმართავი.

- მეორე მიმართულებაა მთავრობის ინიციატივები აიღოს პასუხისმგებლობა ადამიანების ცხოვრების ხარისხზე, განსაკუთრებით იმ შემთხვევაში, თუ მათ ეკონომიკური სიძნელეები აქვთ. ასეთი საკითხები ბევრ კონსტიტუციაში განიხილება, თუმცა ძირითადად ბუნდოვნად — ღია რჩება დისკრეციის საკმაოდ დიდი მოცულობა, რაც თითქოს პოლიტიკური კონკურენციის პირობებში უნდა იხვეწებოდეს. ეს სამთავრობო ფუნქცია უფრო მეტად სასურველის სინამდვილედ წარმოდგენის მცდელობაა, რომლის უკან იგულისხმება, რომ მთავრობის რესურსები ფაქტიურად განუსაზღვრელია. სინამდვილეში ადვილია იმის დანახვა, რომ რაც მეტი რესურსი და ფუნქცია მოხვდება მთავრობის ხელში, მით ნაკლები რჩება ინდივიდების განკარგვაში. მაგრამ პოლიტიკური პროცესი ბოლო წლებში ფაქტიურად სწორედ ამ რესურსების განკარგვის შეჯიბრად იქცა — ვინ უფრო მეტს მოიპოვებს საკუთარი ამომრჩევლის სასიამოვნებლად.

სხვა საკითხია მთავრობის მარეგულირებელი ფუნქციები, რომელიც გულისხმობს ეკონომიკური რესურსების უკეთ გამოყენებას და, ასევე, ადამიანებსა და მათ მიერ შექმნილ სტრუქტურებს შორის ურთიერთობების მართვას. ამ კვლევაში არ განვიხილავთ ასეთი რეგულირებების ეკონომიკურ ხასიათს, მხოლოდ ვიტყვით, რომ ასეთი საქმიანობა თვითონ შეიძლება გახდეს მრავალი დიდი პრობლემის წყარო, როგორც მაგალითად პრივილეგირებული ჯგუფების შექმნა, დეფიციტის და უხარისხო პროდუქციის წახალისება, არაკონკურენტული და არაკონკურენტუნარიანი გარემოს ჩამოყალიბება. ეს ყველაფერი ეკონომიკურად წამგებიანია, თუმცა პოლიტიკური თვალსაზრისით ამომრჩეველთა ემოციების დაკმაყოფილებისა და პოლიტიკური ქულების მოპოვების საშუალებას იძლევა. ამასთან, ცხადია არც ერთ მთავრობას ან პარტიას არ მოუნდება იმის განცხადება, რომ მას არ უნდა, ან არ შესწევს უნარი პასუხისმგებლობა აიღოს ამ პრობლემებზე. ასეთი პრობლემების უმრავლესობა სწორედ მთავრობის გამოწვეულია და ძალიან ძნელია მათი პრივატიზება. სწორედ ამიტომ, დღის წესრიგში დგება საკითხი, რომ მთავრობის ეკონომიკური დისკრეცია ალაგმული იქნას ფისკალური დისციპლინის და შეზღუდვების სისტემით.

- სწორედ ამაში მდგომარეობს ჩვენი მესამე მიმართულება — სად გადის მთავრობის საგადასახადო და საბიუჯეტო ძალაუფლების საზღვრები. მეოცე საუკუნეში, სოციალისტური ეკონომიკური სისტემების დანერგვის პარალელურად, რომელსაც მრავალი მილიონი ადმიანის სიცოცხლე და ცხოვრება ემსხვერპლა, პოპულარული გახდა ცენტრალური დაგეგმვისა და ეკონომიკის მონეტარული და ფისკალური მეთოდების მართვის იდეები. დასავლეთის ქვეყნებში ცენტრალურ დაგეგმვას არასდროს მიუღწევია იმ მასშტაბებისთვის, როგორც მაგალითად საბჭოთა კავშირში. თუმცა მონეტარული და ფისკალური მეთოდების გამოყენების პრაქტიკა მთელს მსოფლიოში გავრცელდა.

მონეტარული პოლიტიკის მიმართულებით ეს საკითხი კონცენტრირდება ფულის მასის მართვის გამოყენებით ეკონომიკური პროცესის წახალისების მეთოდებზე. თვლიან, რომ კრიზისების დროს, როდესაც ინვესტიცია და ხარჯვა მცირდება შესაძლებელია მათი ფულის მასის მანიპულირებით წახალისება. არსებობს მრავალი პრობლემა, როგორიცაა ეკონომიკური პროცესების დამახინჯება ან ადამიანების დანაზოგების ხელოვნური გაუფასურებაა. მთავარია, რომ ილუზორული მოკლევადიანი წარმატება ანაცვლებს გრძელვადიანი სტაბილურობას. ამ შემთხვევაშიც ცხადია პოლიტიკური ამოცანა — მთავრობა ცდილობს პასუხისგებლობა იკისროს და ამავდროულად დაეუფლოს მეტ ძალაუფლებას.

ასეთივე ხასიათისა მთავრობის ფისკალური პოლიტიკის მეთოდები. ფისკალური პოლიტიკის ამოცანებიც გულისხმობს, რომ მთავრობამ უნდა მიმართოს ქვეყნის რესურსები ისეთი მიმართულებებით, რომელიც მას უპირატესად მიაჩნია. ეს შეიძლება იყოს ხარისხობრივი — მეტი ინვესტიცია განათლებაში, ან რაოდენობრივი — მეტი ხარჯვითი აქტივობა, რათა ხელოვნურად გაიზარდოს ეკონომიკური აქტივობა. პირველ შემთხვევაში იგულისხმება, რომ მთავრობის მონაწილეობა გააუმჯობესებს ქვეყნის შესაძლებლობებს. ეს ეხმიანება მეორეს და ზემოთქმულ სასურველის სინამდვილედ განხილვის იდეას. იგულისხმება, რომ ინდივიდები და ფირმების პატრონები თვითონ ვერ საზღვრავენ ხარჯვის და ინვესტირების პრიორიტეტებს და აუცილებელია ამაში მთავრობის მკვეთრი ჩარევა.

ფისკალური პოლიტიკის ის ნაწილი, რომელიც რესურსების მთავრობის მიერ შერჩეული პრიორიტეტების მიხედვით განაწილებას გულისხმობს, როგორც უკვე ითქვა, კერძო სექტორის შეკვეცის ხარჯზე ხდება. ნებისმიერმა მთავრობამ, მისი ამ საქმიანობის კონსტიტუციურობის დამტკიცების გარდა, უნდა დაასაბუთოს მისი ეკონომიკური სარგებელიც — რამდენად უკეთესია ამ რესურსების კერძოს ნაცვლად მთავრობის მიერ გამოყენება, რამდენად მეტ წარმატებას მოუტანს ეს გზა ეკონომიკას და ხალხს.

ეკონომიკური თვალსაზრისით ეს საკითხი ასე უნდა დადგეს — რამდენად გაზარდა ამ რესურსების მთავრობისმიერმა გამოყენებამ ქვეყნის და მისი მოსახლეობის კონკურენტუნარიანობა, დააკლდა თუ არა იგივე რესურსები იმ წარმატებულ კერძო სექტორს, რომლის შექმნილიც იყო მთავრობის მიერ დაბეგვრამდე. მაგალითად, აგრარული სექტორის სუბსიდირების შემთხვევაში სუბსიდიაზე მიმართული რესურსები მთავრობამ სხვა წარმატებული სექტორებიდან უნდა ამოიღოს და შეამციროს მათი საინვესტიციო და დამატებითი შრომითი რესურსების — დასაქმების შესაძლებლობა. შესაბამისად, მთავრობამ უნდა დაასაბუთოს რა მოკლევადიანი და გრძელვადიანი პოზიტიური ეკონომიკური შედეგები შეიძლება ჰქონდეს ასეთ სუბსიდირებას.

ფისკალური პოლიტიკის სხვა მიმართულება არის გადასახადების წნეხით მანიპულირება, რომლის საშუალებითაც მთავრობა ცდილობს ეკონომიკური საქმიანობის ხელოვნურად წახალისებას ან შეზღუდვას გარკვეულ მიმართულებებში, როგორიცაა მაგალითად ფუფუნების საგნების შესყიდვის გაძვირება (ავტომობილები), ბუნებაზე ზემოქმედების მართვა (საწვავი), ჯანმრთელობის მხარდაჭერა (ალკოჰოლი, სიგარეტი). ასეთი პოლიტიკა ძალადობრივ და დისკრიმინაციულ ხასიათს ატარებს და ამავდროულად არავითარ პოზიტიურ ეკონომიკურ სარგებელს არ იძლევა, რადგანაც პროდუქტიული რესურსები, რომელთა მფლობელები მას უფრო სარგებლიანად დახარჯავდნენ (როგორც პირადი ასევე ეკონომიკის თვალსაზრისითაც) არაპროდუქტიულად გამოიყენება.

მაგალითად, ბუნებაზე ზემოქმედების გადასახადი თითქოს კომპენსაციაა ბუნების დაზიანებისთვის, მაგრამ, მეორეს მხრივ, ცუდი ზემოქმედების მქონე ეკონომიკურ საქმიანობას ხელოვნურად უმცირებს და უძვირებს შანსებს გამოასწოროს ეს მდგომარეობა. საწვავის გამოყენებაზე მაღალი გადასახადის დაწესებამ შესაძლოა გამოიწვიოს საწვავის ხარისხის გაუარესება, მეტი ჩრდილოვანი საქმიანობის და კორუფციის წახალისება. როგორც ითქვა სასურველის სინამდვილედ წარმოდგენამ შესაძლოა უფრო დიდი დანახარჯები და გაუთვალისწინებელი შედეგები გამოიღოს.

სხვა მაგალითია იმპორტის შემზღუდველი გადასახადების შემოღება. ბევრი ადამიანი ასეთი შეზღუდვების მიღმა ადგილობრივი წარმოების წახალისებას დაინახავს, თუმცა არსად დასტურდება, რომ ამით ადგილობრივი მოსახლეობა სარგებლობს. პირიქით, მათ პროდუქცია უძვირდებათ და არჩევანი უმცირდებათ, ხარისხიც კლებულობს. ადგილობრივ საქონელში ზედმეტად გადახდილი ფული ( იმპორტის გადასახადი) კი მოაკლდება სხვა სექტორებს.

ძალიან მნიშვნელოვანია, რომ მონეტარული და ფისკალური პოლიტიკის განხორციელების დროს გასათვალისწინებელია ქვეყნის ეკონომიკის მასშტაბი და მისი ეკონომიკური მდგომარეობა ამ პოლიტიკის გამოყენების მომენტში. ეს ადვილად რომ გამოჩნდეს, ასეთი თვალით შევხედოთ — ფინჯნიდან წყლის გადმოღვრა ადვილია ნებისმიერი ადამიანისთვის, თუმცა ასეთ მოქმედებას გაცილებით უფრო დიდი ძალა დაჭირდება თუ ფინჯნის ნაცვლად გვექნება თუნდაც 50-ლიტრიანი ჭურჭელი. შესაბამისად, ეკონომიკური პოლიტიკის განხორციელებისას აუცილებელია ვიცოდეთ, რომ ამ პოლიტიკამ შესაძლებელია მთლიანი ეკონომიკის მარტივად შერყევა და მთლიანად "დაღვრა" გამოიწვიოს, როდესაც ეს ეხება მცირე ზომის ეკონომიკას, როგორც საქართველოა. დიდი ზომის ეკონომიკის ქვეყანაში მსგავსი პოლიტიკის განხორციელებისას ასეთი რყევა შესაძლებელია ძლიერ ტალღებს ქმნიდეს ეკონომიკაში, თუმცა მთლიანად ვერ "დაღვაროს". ცხადია გადმოღვრილი რესურსები უფრო ნაკლებად რყევადი ჭურჭლისკენ წავა.

ამ თვალსაზრისით, საერთაშორისო ბაზრებზე წარმოქმნილი ნეგატიური მოვლენების ფისკალური (და მონეტარული) მეთოდებით წინააღმდეგობის გაწევის მცდელობა, გაცილებით ადვილი იქნებოდა დიდი ზომის ეკონომიკის ქვეყნისთვის. შესაბამისად, ასეთი ტიპის ამოცანების შესასრულებლად ან დიდი ეკონომიკა უნდა გქონდეს ან ფინანსური ბაზრის ყველაზე ბრწყინვალე ვარსკვლავები უნდა დაიქირაო მის შესასრულებლად — რაც ცხადია, აღემატება მცირე ეკონომიკის გადახდისუნარიანობას.

მნიშვნელოვანია აქვე ვისაუბროთ საგადასახადო პოლიტიკის იმ მიმართულებაზე, რომლის მიზანია დაგროვების ან ხარჯვის წახალისება. არსებობს სხვადასხვა მოსაზრება, თუ რომელი ზიანი უფრო მნიშვნელოვანია გარკვეულ ეკონომიკურ ვითარებაში. ეს უფრო ემსგავსება კვერცხისა და ქათმის მნიშვნელობაზე კამათს. ზოგადად, საკმაოდ რთულია ზუსტად გაერკვიო, რა უნდა ჩაითვალოს ნამდვილ დაზოგვად და რა ხარჯვად. ერთის მიერ დაზოგილი რესურსი სხვამ ხარჯად უნდა გამოიყენოს. გრძელვადიანად დაზოგილ რესურსებს სერიოზულად აძვირებს ინფლაცია და უდისციპლინო ფისკალური პოლიტიკა.

მნიშვნელოვანია ასევე, რომ ასეთი ტიპის ჩარევა ეკონომიკურ სივრცეში წარმოშობს განვითარების ხელოვნურ მიმართულებას. მთავრობა ეკონომიკური აგენტების ნაცვლად იღებს პასუხისმგებლობას რა დოზით მოახდინონ დაზოგვა და რა დოზით ხარჯვა. ამით ის უბიძგებს გარკვეული ბიზნეს სექტორების განვითარებას და ხელს უწყობს გარკვეული ბიზნესების ჩავარდნას. ასევე, თუ მთავრობის ღონისძიებები ზრდის შრომით დანახარჯებს, მაშინ უფრო მეტად ის დარგები განვითარდება, რომელიც ტექნოლოგიებს იყენებს, და პირიქით.

მსგავსი ტიპის რეგულირების პოლიტიკის შემუშავება რთული იქნება ისეთი მცირე და გარდამავალი ეკონომიკის მქონე ქვეყნისათვის, როგორც საქართველოა. თუ საქართველო აპირებს გაზარდოს მისი ეკონომიკა თუნდაც აღმოსავლეთ ევროპის საშუალო დონემდე, ჯერ კიდევ რთული გზა აქვს გასავლელი და ბევრი არჩევანი გასაკეთებელი, სანამ საკუთარ ნიშას მოძებნის და კონკურენტუნარიან სიკეთეებს შესთავაზებს საზოგადოებას. ამიტომ ძნელი სათქმელია, როგორი ტიპის საქმიანობა შეიძლება მომავალში გამოდგეს.

დაზოგვა მნიშვნელოვანია, თუმცა ხარჯვის ხელოვნური შეზღუდვა დაზოგვის სასარგებლოდ შესაძლებელია გაუთვალისწინებელი შედეგებით დამთავრდეს, ისეთით, როგორიცაა ეკონომიკური ბრუნვის შემცირება. როგორც ზემოთ აღინიშნა, ქვეყანა, რომელიც გრძელვადიან გარდამავალ პერიოდშია პრიორიტეტს უნდა ანიჭებდეს ისეთ გადაწყვეტილებებს, რომელიც არ წარმოშობს ასეთ ხელოვნურ განვითარებას - უმჯობესი იქნებოდა მისი პოლიტიკა ნეიტრალური იყოს ასეთი მოტივაციების მიმართ, რათა შემდეგ ეკონომიკურმა აგენტებმა თვითონ გადაწყვიტონ დაზოგონ მეტი თუ დახარჯონ და ამ გზით გამოძებნონ განვითარების და ინვესტირების უპირატესი და მდგრადი სფეროები.

გაუთვალისწინებელი შედეგების მიღწევის კიდევ ერთი ცნობილი მიდგომაა პროგრესული საგადასახადო განაკვეთების პოლიტიკა, რომელიც ცდილობს შემოსავლების გადანაწილება მოახდინოს უფრო მაღალი შემოსავლის მქონეთა უფრო მაღალი განაკვეთების დაბეგვრით. ასეთი პოლიტიკის შედეგები შეიძლება იყოს: გადასახადის აღრიცხვის და გადახდის გართულება, გადასახადისგან თავის არიდება, შემოსავლების დამალვა, საგადასახადო პრივილეგიების შექმნა და გამოყენება მაღალ შემოსავლიანი ადამიანების მიერ, შრომითი რესურსების გაძვირება, არალეგალური დასაქმება, მდიდარი ადამიანების სხვა ქვეყნებში გახიზვნა, ინვესტიციების გადინება, მეტი შემოსავლების მიღების დემოტივაცია, საბოლოოდ კი მოსახლეობის სიღარიბეში დარჩენა, ვისი სახელითაც მოხდა ამ სისტემაზე გადასვლა.

ფისკალური მეთოდების გამოყენება თითქმის ვერასდროს აღწევს შედეგებს, მით უმეტეს, რომ არავინ ითვლის, რა მოხდებოდა თუ ამ მეთოდების შედეგად გადამისამართებული რესურსები კერძო სექტორში დარჩებოდა. გასათვალისწინებელია, რომ მსგავსი პოლიტიკის შედეგად ერთხელ შექმნილი პრობლემების შეჩერება გაძნელდება და მის მიერ წარმოშობილი ახალი პრობლემების მოგვარებაზე კიდევ დამატებითი რესურსები დაიხარჯება. როგორც მარგარეთ თეთჩერმა მოსწრებულად აღნიშნა, ყველა ასეთი პროექტის დასასრული ის იქნება, რომ ფული გათავდება. განსაკუთრებულად სწრაფად ეს მოხდება სწორედ მცირე ზომის და ღარიბ ეკონომიკაში.

არსებობს თუ არა ფისკალური პოლიტიკა, რომელიც ეკონომიკისთვის სასარგებლო იქნება? ზემოთ გამოთქმულ იდეებს თუ პირიქით შემოვაბრუნებთ ადვილად დავინახავთ, რომ:

- პროდუქტიული ძალებისთვის - ბიზნესისთვის - მეტი რესურსების დატოვებით, მას გაუჩნდება შესაძლებლობა მეტი გაფართოება მოახდინოს, მეტი რესურსი შეიძინოს, მათ შორის შრომითი;

- ეკონომიკის გაფართოება და წრებრუნვის სიჩქარის გაზრდა თვითონ მოითხოვს მეტ განათლებას, მეტ ინოვაციას, უკეთეს ჯანმრთელობას და ა.შ. მეტი კონკურენცია ამ ყველაფერს ხელს შეუწყობს;

- მთავრობისგან მოქალაქეებისკენ პასუხისმგებლობის მეტი გადანაწილება გაზრდის მოქალაქეების მონაწილეობას, თანამშრომლობას, გრძელვადიანი საქმიანობის, დანაზოგების წახალისებას.

ადვილი წარმოსადგენია, რა შედეგები დგება, როდესაც ეს ყველაფერი მთავრობის პოლიტიკის გამო შეზღუდულია და/ან სრულიად იგნორირებული. შესაძლებელია ეს ყველაფერი თეორიულ მიგნებებად ჩაითვალოს და გამოცდილება სხვაგვარი იყოს. ამიტომ, შემდეგ განყოფილებაში განვიხილავთ რა შედეგები ჰქონდა მთავრობის ფისკალურ და საგადასახადო პოლიტიკას დროთა განმავლობაში.

ფისკალური დისციპლინა და შეზღუდვები

მთავრობის რესურსები შედგება გადასახადებიდან და ეკონომიკური საქმიანობიდან მიღებული შემოსავლებისაგან. კერძო სექტორისაგან განსხვავებით, საჯარო სექტორში არსებული რესურსების გამოყენების კონტროლი გაძნელებულია სხვადასხვა მიზეზით:

- საჯარო სააგენტოები არ იღებენ მოგებას, რაც მათი წარმატების თუ წარუმატებლობის ყველაზე ეფექტიანი საზომი იქნებოდა;

- მათი აქციები არ იყიდება ღია ბაზარზე, რათა მაქსიმალური გამჭვირვალების პირობებში რესურსების ალოკაციის და მენეჯმენტის ხარისხის პულსის გასინჯვა პერმანენტულად და ადვილად ხდებოდეს.

- საჯარო ფინანსებმა ისეთ ზომებს მიაღწია, რომ მისი მონიტორინგი ძვირი ჯდება და პრაქტიკულად განუხორციელებადია.

- ბოლო ათწლეულების მსოფლიო გამოცდილება აჩვენებს, რომ მთავრობებმა მკვეთრად გაზარდეს ფუნქციები და შესაბამისად მათი დაფინანსება.

შესაბამისად, დღის წესრიგში დადგა საკითხი სამთავრობო ხარჯების მეტი გამჭვირვალების, ანგარიშვალდებულების და ეფექტიანობის ასამაღლებლად. ბევრმა ქვეყანამ მიიღო ფისკალური პასუხისმგებლობის გასამყარებელი კანონმდებლობა (ახალი ზელანდია, გაერთიანებული სამეფო, ავსტრალია, ინდოეთი და ა.შ.). შვედეთის სამეფოში და ახალ ზელანდიაში განსაკუთრებულად დიდ ყურადღებას აქცევენ საჯარო ფინანსების ეფექტიანობას.

მიუხედავად ამისა, მრავალი ქვეყანა აღმოჩნდა ფინანსური უდისციპლინობის მახეში, საჯარო ვალებმა გადააჭარბა ყველანაირ გონიერების საზღვრებს (მაგალითად საბერძნეთში). პრაქტიკულად ყველა განვითარებულ ქვეყანაში სახელმწიფოს დავალიანებამ ბევრჯერ გადააჭარბა წლიურ ეკონომიკურ ბრუნვას. ამ ქვეყნებმა პრაქტიკულად ამოწურეს ასევე შემოსავლების სწრაფი ზრდის კონდიციებიც — გადასახადების არსებულმა დონემ ზღვრულ დონეს მიაღწია. ეს განსაკუთრებით ეხება სოციალურ ვალდებულებებს, რომლის დასაფარი საგადასახადო რესურსები დიდი ხანია აღარ არის საკმარისი, თუმცა ამავდროულად უკვე სერიოზულად აფერხებს ეკონომიკურ ზრდას, აძვირებს შრომით რესურსებს და ზრდის უმუშევრობას. საკმაოდ ბუნდოვანია რა გზებით აპირებენ მომავალში შექმნილი დეფიციტის შევსებას.

ამ ყველაფერმა დღის წესრიგში დააყენა უფრო სერიოზული შეზღუდვების შემოღების აუცილებლობა.

სახელმწიფო ხარჯების ეფექტიანობასთან დაკავშირებით

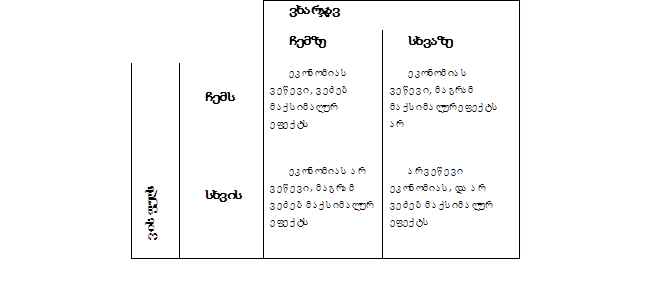

ეკონომიკური ზრდის არგუმენტის გასაძლიერებლად მოვიყვანთ ასევე მილთონ ფრიდმანის — ეკონომიკურ მეცნიერებაში 1976 წლის ნობელის პრიზის მფლობელის — ცნობილ განმარტებას. მან თავის წიგნში "არჩევანის თავისუფლება" აღწერა ხარჯვის მატრიცა, რომლის მიხედვით გამოარჩია ადამიანის მიერ ხარჯების გაღების 4 მოდელი: 1. როდესაც იგი თვითონ საკუთარ ფულს ხარჯავს საკუთარი თავისთვის; 2. როდესაც ის თავის ფულს სხვისთვის ხარჯავს; 3. როდესაც სხვის ფულს საკუთარ თავზე ხარჯავს და 4. როდესაც სხვის ფულს სხვაზე ხარჯავს.

როგორც მატრიცის ქვედა მარჯვენა გრაფა აღნიშნავს, როდესაც ადამიანი სხვის ფულს სხვაზე ხარჯავს, ის არც ეკონომიას ეწევა და არც ცდილობს მაქსიმალური ეფექტი მიიღოს. მატრიცის სწორედ ამ ნაწილში იგულისხმება სახელმწიფო ხარჯები. ეს ნიშნავს, რომ პროდუქტიული კერძო სექტორიდან რესურსების გადატანა არა პროდუქტიულში, რომელსაც არ აქვს ეკონომიის და ამ რესურსიდან მაქსიმალური ღირებულების მიღების მოტივაცია, ამცირებს ეკონომიკის და მისი აგენტების წარმატების მოსალოდნელობას.

ეს პრობლემა უფრო რთულდება თუ დასახარჯი რესურსები დიდი მოცულობისაა და ასევე ძნელად გასაკონტროლებელი. დემოკრატიულ სისტემაში — სახელმწიფო ხარჯების დღევანდელი მასშტაბის გათვალისწინებით — აუცილებლია რამდენიმე მნიშვნელოვანი ინსტიტუტის არსებობა და გამართულად მუშაობა, რომ მოხდეს ამ რესურსების ხარჯვის მუდმივი და ეფექტიანი მონიტორინგი:

- მოსახლეობის აქტიური ჩართულობა და მონაწილეობა.

- მთავრობის პროგრამებისა და პროექტების ხარჯების დაგეგმვა კონკრეტული შედეგების მისაღებად.

- მთავრობის ხარჯების მაქსიმალური გამჭვირვალება და ანგარიშვალდებულება, საბიუჯეტო სახსრების დაგეგმვის ხარჯვის მკაცრი წესების არსებობა.

- ხელისუფლების შტოების, ხელისუფლების დონეების და პოლიტიკური მოთამაშეების კონკურენცია.

- საჯარო და კერძო ინსტიტუტების კონკურენცია (გარკვეულ სფეროებში).

სასურველია, რომ ყველა ეს ინსტიტუტი არსებობდეს და მუშაობდეს. როდესაც ეს პირველ მათგანს ეხება — ის ერთის მხრივ მოსახლეობის გარკვეულ გრძელვადიან გამოცდილებას მოითხოვს და მეორეს მხრივ გულისხმობს მის მოტივაციას პასუხისმგებლობა აიღოს საჯარო სახსრების კონტროლზე. პირველ შემთხვევაში ცხადია, რომ ბევრი პოსტკომუნისტური ქვეყანა, როგორც საქართველო, ასეთ გამოცდილებას არ ფლობს და პრაქტიკას მხოლოდ ახლა, ბოლო 27 წლის განმავლობაში აგროვებდა, რაც სერიოზულად განსხვავდება საუკუნეების ისტორიის მქონე ძველი დემოკრატიის ქვეყნებისაგან, როგორც შვედეთი, ინგლისი, აშშ ან საფრანგეთია.

მეორე თვალსაზრისით, მნიშვნელოვანია თუ რა მოტივაცია შეიძლება ჰქონდეს საქართველოს მოსახლეობას გააკონტროლოს საჯარო რესურსების გამოყენება. მოსახლეობის დიდი უმრავლესობა არ წარმოადგენს საშემოსავლო გადასახადის გადამხდელს — მხოლოდ დაახლოებით 700 ათასი ადამიანი იხდის მას, ხოლო სხვა 3 მილიონი — მათ შორის 1.2 მილიონი სამუშაო ასაკის — მას არ იხდის. მეტიც, საშემოსავლო გადასახადს დამქირავებელი იხდის და დაქირავებული პირები ხშირად არც კი არიან ინფორმირებული გადახდილი გადასახადის ზომების შესახებ.

დამატებულ ღირებულებაზე გადასახადი დაფარულია მყიდველისგან და ითვლება, რომ მას დღგ-ს გადამხდელი კომპანია იხდის. ასევე, შემცირებულია იმ ადამიანების რაოდენობა, ვინც იხდის ქონების გადასახადს — მხოლოდ 40 ათას ლარზე მეტი შემოსავლის მქონე საოჯახო მეურნეობა (ოჯახი). შესაბამისად, უნდა ვიგულისხმოთ, რომ მოტივაციის ფაქტორი ფაქტიურად არ მუშაობს.

შესაბამისად, მცირეა მოლოდინი, რომ სახელმწიფო ხარჯების კონტროლის ეს მექანიზმი ძლიერი იქნება უახლოეს მომავალში. თუმცა ეს არ არის ერთადერთი პრობლემა. როგორც ზემოთ აღვწერეთ, სასურველია ყველა ინსტიტუტის გამართული მუშაობა, მაღალი კონკურენცია და სპეციალური კანონმდებლობა, რომელიც მინიმუმამდე დაიყვანდა რესურსების არაეფექტიან გამოყენებას. საჯარო არჩევანის თეორია მრავალი თვალსაზრისით აბათილებს ამ თეორიულ შესაძლებლობას. მაგალითად, ამ თეორიის მიხედვით ინდივიდი საკუთარი ინტერესით მოქმედებს, მიუხედავად იმისა საჯარო სექტორშია იგი თუ კერძოში. შესაბამისად, მისი მოტივაცია მას მის ხელთ არსებული რესურსების საკუთარი ინტერესებში გამოყენებისკენ უბიძგებს. ამის გარდა, პოლიტიკოსების ინტერესი და ბიუროკრატიის მხარდაჭერა უზრუნველყოფს, რომ რესურსები იმ პროექტებისკენ მიიმართოს, რომელიც პოლიტიკურად უფრო სასურველია და არა უფრო ეფექტიანი.

საჯარო რესურსების განმკარგულებელი რომც ეცადოს ისინი რაციონალურად გამოიყენოს, აუცილებლად შეეჯახება განსხვავებულ, ხშირად პოლიტიკურად მოტივირებულ მოსაზრებას ამ რესურსების გამოყენებასთან დაკავშირებით. ძალიან ძნელი შეიძლება იყოს ფულის ხარჯვის ისეთი შეფასების სისტემის შექმნა, რომელიც ყველას დააკმაყოფილებდა. საქმიანობის სხვადასხვა სფეროს აუცილებლად ექნება განსხვავებები, მით უმეტეს ძნელი იქნება საერთო კრიტერიუმის გამოძებნა, რადგანაც მთავრობასაც უნდა ჭირდებოდეს პრიორიტეტების შერჩევა და უკეთესი პროექტების დაფინანსება. კერძო სექტორში ასეთი საერთო და პირდაპირი კრიტერიუმია მოგება. საჯარო სექტორი კი ვერ გახდება მოგებაზე ორიენტირებული და ამიტომ ჭირდება გაცილებით მეტი არაპირდაპირი კრიტერიუმები, რომლის შესრულება და გამოქვეყნება აუცილებელია. ამ თვალსაზრისით მნიშვნელოვანია თვით კრიტერიუმებიც, მაგრამ ასევე იმის გარანტიაც, როგორც ზემოთ აღვნიშნეთ, რომ ამ კრიტერიუმებს ვინმე ინტენსიურად დააკვირდება და გააპროტესტებს კიდეც თუ საჭირო გახდება.

საჯარო არჩევანის თეორია ასევე აღნიშნავს, რომ ხარჯვითი მიდრეკილება საჯარო სექტორში ყოველთვის იქნება საჭირო ამომრჩევლების კონცენტრირებული სარგებლისკენ, იმ დროს როდესაც კონტრიბუტორები ბევრნი და გაფანტული არიან.[1] ესეც მიუთითებს იმაზე, რომ რესურსების გამოყენების ეფექტიანობის კონტროლის ამოცანა ურთულესი შესასრულებელი იქნება. არც გაფანტულ ამომრჩეველ-გადასახადის გადამხდელებს ექნებათ დიდი მოტივაცია მათი მცირე კონტრიბუციის შედეგების გადამოწმებისა და არც სარგებლის მიმღებთ ექნებათ პრეტენზია გამოიკვლიონ მათი სარგებლის წყაროს ეფექტიანობა.

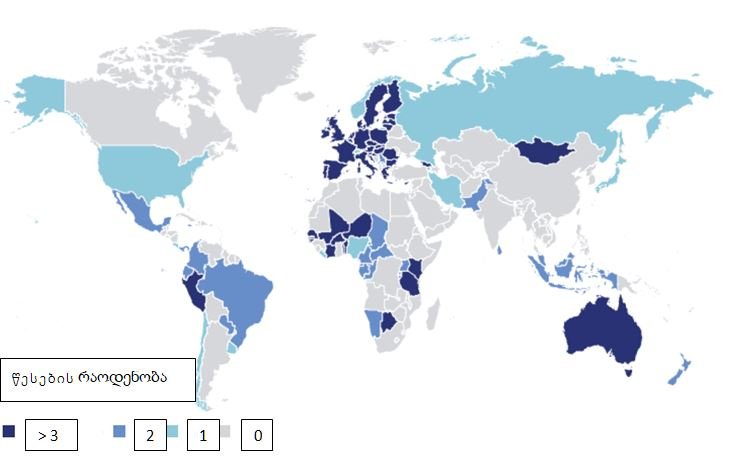

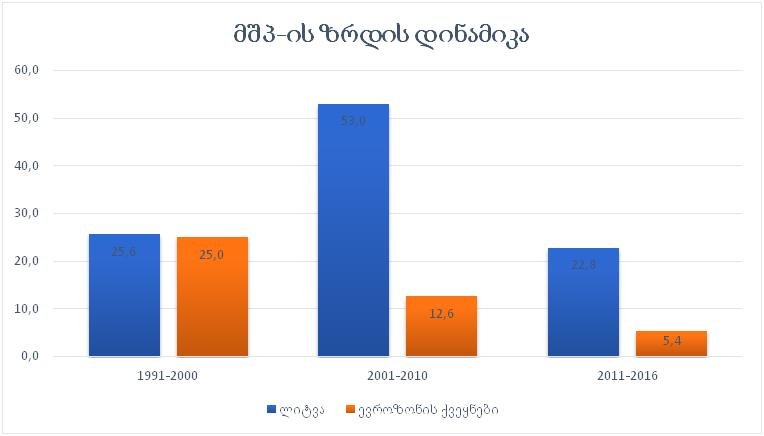

განვითარებული ქვეყნები აცნობიერებენ, რომ გრძელვადიან პერსპექტივაში პრობლემების თავიდან ასაცილებლად აუცილებელია ფისკალური დისციპლინის ქონა. სახსრების გადახარჯვის თავიდან ასაცილებლად და ვალის მდგრადობის უზრუნველსაყოფად ქვეყნების უმრავლესობას გააჩნია შესაბამისი ეროვნული საკანონმდებლო ბაზა, რომელიც განსაზღვრავს მკაცრი ფისკალური პოლიტიკის წარმოების ჩარჩოებს. ქვეყნების ნაწილი მიერთებულია საერთაშორისო შეთანხმებასთან, რომელიც თითოეული ქვეყნისგან მკაცრი ფისკალური პოლიტიკის გატარებას მოითხოვს (მაგ. მაასტრიხტის ხელშეკრულება). ქვეყნების დიდ ნაწილს კი გააჩნია როგორც ეროვნული საკანონმდებლო ბაზა, ასევე არიან საერთაშორისო შეთანხმების ნაწილი. მსგავსი შეზღუდვები ძირითადად 4 ტიპისაა: ბიუჯეტის ბალანსის წესი (BBR), ვალის დაგროვების წესი (DR), ხარჯვის წესი (ER) და შემოსავლების მიღების წესი (RR).

საერთაშორისო სავალუტო საბჭოს მიერ გამოქვეყნებული სტატისტიკის თანახმად, რუკაზე გამოტანილია მონაცემები ცალკეული ქვეყნის მიხედვით, თუ რამდენი სახის (ეროვნული დონის ან საერთაშორისო შეთანხმების) ფისკალური დისციპლინის განმსაზღვრელი შეზღუდვა აქვს ცალკეულ ქვეყანას.

აღსანიშნავია ის გარემოებაც, რომ 1990 წლებიდან ბევრ ქვეყანაში ეკონომიკურ და პოლიტიკურ სტაბილიზაციას წინ უსწრებდა მკაცრი ფულადი და სახაზინო პოლიტიკის გატარება. მიუხედავად ფულადი რეფორმების გატარებისა, ბევრმა ქვეყანამ ეკონომიკურ წარმატებას ვერ მიაღწია და პოლიტიკური ზეწოლის ქვეშ მოექცა, რისი ერთ-ერთი მთავარი მიზეზიც საბიუჯეტო პოლიტიკის ხარვეზები იყო. მსხვილი საგადასახადო გადაცდომების პირობებში პრობლემას წარმოადგენდა საგადასახადო ბალანსის დეფიციტი, რაც თავის მხრივ უცხოური ვალების გაზრდას იწვევდა. აღსანიშნავია, ისიც, რომ მკაცრი ფისკალური პოლიტიკის წყალობით, საზოგადოებრივი დავალიანების სიმძიმე ევროკავშირის ახალი წევრი ქვეყანების უმრავლესობაში უფრო ნაკლები იყო, ვიდრე EU-15–ის ქვეყნების საშუალო მაჩვენებელი. ამ ქვეყნების მიღწევა იმან განაპირობა, რომ მათ ძლიერი ძალისხმევა გამოიჩინეს საგადასახადო ადმინისტრირების გაუმჯობესების და სტაბილიზაციის, ასევე, მთავრობის დანახარჯების შემცირების გზით.

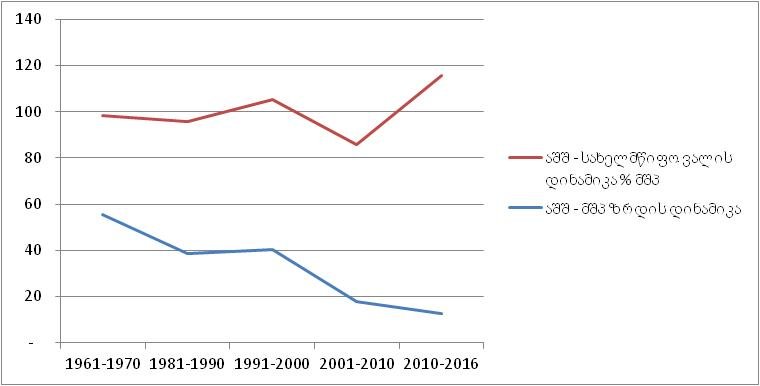

მსოფლიო გამოცდილება ცხადყოფს, რომ ქვეყნები, რომელთა მთავრობებიც სხვადასხვა პოლიტიკური გადაწყვეტილებების გამო იღებენ დიდ ფინანსურ ვალდებულებებს, რომელთა დაფინანსებაც შემოსავლების გზით შეუძლებელია, ნაკლებად ვითარდებიან. გაზრდილი სახელმწიფო ვალის მოცულობა უარყოფითად აისახება როგორც ეკონომიკის ზრდის დინამიკაზე, ასევე ადამიანების ცხოვრების ხარისხზე გრძელვადიან პერსპექტივაში. მსგავსი პოლიტიკა ცალსახად უარყოფით გავლოენას ახდენს დიდ ეკონომიკებზე, მაგალითად ისეთზე როგორიც ამერიკის შეერთებული შტატებია, ხოლო მცირე ეკონომიკის ქვეყნებისთვის, როგორიც საქართველოა, შეიძლება ფატალური შედეგის მომტანიც კი აღმოჩნდეს.

გრაფიკი 2 აშშ-ის მშპ-სა და სახელმწიფო ვალის დინამიკა (სსფ)

მსოფლიო გამოცდილება იმასაც გვიჩვენებს, რომ მკაცრი ფისკალური პოლიტიკის მქონე ქვეყნები, რომლებიც ნაკლებ ვალდებულებებს იღებენ და ცდილობენ მაქსიმალურად შეუმსუბუქონ ეკონომიკურ აგენტებს საგადასახადო ტვირთი მეტ წარმატებას აღწევენ, და საბოლოო ჯამში, ასეთ ქვეყნებში საზოგადოებრივი სიკეთეებიც უფრო მეტია და უფრო თანაბრადაცაა გადანაწილებული.

მაასტრიხტის ხელშეკრულება

ევროკავშირის ქვეყნებმა 1992 წელს ხელი მოაწერეს „მაასტრიხტის ხელშეკრულებას“, რომელიც ითვალისწინებს ხუთ კრიტერიუმს, რომელიც უნდა დაეკმაყოფილებინა თითოეულ წევრ სახელმწიფოს ეკონომიკური და სავალუტო კავშირის მესამე ეტაპზე გადასვლამდე. ეს კრიტერიუმებია:

- ბიუჯეტის დეფიციტი არ უნდა აღემატებოდეს მთლიანი შიგა პროდუქტის 3 პრო ცენტს;

- სახელმწიფო ვალი არ უნდა აღემატებოდეს მთლიანი შიგა პროდუქტის 60 პროცენტს;

- უნდა შენარჩუნდეს ფასების სტაბილურობა და ინფლაციის საშუალო მაჩვენებელი. კერძოდ, ინფლაცია ერთნახევარ პროცენტზე მეტად არ უნდა აღემატებოდეს სამი ყველაზე წარმატებული წევრი სახელმწიფოს მონაცემებს;

- უნდა არსებობდეს გრძელვადიანი საპროცენტო განაკვეთი, რომელიც სამი ყველაზე წარმატებული ქვეყნის მაჩვენებელს არ უნდა აღემატებოდეს ორ პროცენტზე მეტად;

- უნდა მოხდეს ევროპულ სავალუტო სისტემაში არსებული სავალუტო გაცვლის კურსების მექანიზმით გათვალიწინებული საზღვრების დაცვა ორი წლის განმავლობაში.

სახელმწიფო ვალთან და დეფიციტთან დაკავშირებული კრიტერიუმები უნდა სრულდებოდეს მესამე ეტაპის დაწყების შემდეგაც. ამ მიზნის მისაღწევად 1997 წელს ამსტერდამის ევროპული საბჭოს მიერ მიღებული იქნა სტაბილურობის პაქტი.[1]

მაასტრიხტის ხელშეკრულების თანახმად, ეკონომიკური და სავალუტო კავშირის შექმნამდე წევრმა სახელმწიფოებმა სამი ეტაპი გაიარეს, რაც შემდეგი ძირითადი ამოცანების რეალიზაციას ემსახურებოდა: წევრ სახელმწიფოებს შორის კაპიტალის თავისუფალი მოძრაობა, ეკონომიკური პოლიტიკის კოორდინაცია კავშირის წევრებს შორის ფისკალური პოლიტიკის თავსებადობის მიღწევა ფასების სტაბილურობისა და მყარი სახელმწიფო ფინანსების უზრუნველსაყოფად. აღნიშნული ეტაპების გავლის შემდეგ, 1999 წელს, დაფიქსირდა კურსი ევროპულ ვალუტებს შორის და შემოღებულ იქნა ერთიანი ვალუტა ევრო.[2]

გამოცდილება ქვეყნების მიხედვით

შვეიცარია

შვეიცარია ერთ-ერთი ყველაზე სამაგალითო ქვეყანაა ისტორიულად მკაცრი ფისკალური პოლიტიკის დაცვის თვალსაზრისით, რომელსაც ევროპის მასშტაბით ერთ-ერთი საუკეთესო ეკონომიკა აქვს და შესაბამისად საერთაშორისო რეიტინგებშიც ლიდერის პოზიციებს იკავებს.

შვეიცარიას მუდმივად უმაღლესი შეფასება აქვს Moody's-ის, S&P-სა და Fitch-ის რეიტინგებში, რომელთა მიხედვითაც ქვეყანას მინიჭებული აქვს AAA კატეგორია.[3]

ქვეყანა ასევე ლიდერია სხვადასხვა ინდექსებში, კერძოდ: პირველ ადგილს იკავებს კონკურენტუნარიანობის ინდექსში, ასევე პირველია ინოვაციების რეიტინგში, მეოთხე

ადგილს იკავებს ეკონომიკური თავისუფლების ინდექსში[1], ხოლო მესამე პოზიციაზეა Human Capital Ranking-ში.

შვეიცარიის მსგავსი წარმატება, სხვა გარემოებებთან ერთად, მნიშვნელოვანწილადაა განპირობებული მკაცრი ფისკალური და მონეტარული პოლიტიკით, რომელსაც ქვეყანა განუხრელად იცავს ათწლეულების მანძილზე.

გარდა იმისა, რომ მთავრობა გამუდმებით მკაცრად იცავს სახელმწიფო ხარჯების და ბიუჯეტის ბალანსის კრიტერიუმებს, მსგავსი გადაწყვეტილებების მიღება მკაცრადაა შეზღუდული კანონმდებლობითაც. ქვეყნის კონსტიტუციით მკაცრადაა განსაზღვრული როგორც სახელმწიფო ხარჯების, ისე გადასახადების განაკვეთის ზრდის წესები. კერძოდ, კონსტიტუციის 128-ე მუხლით დადგენილია, რომ პირდაპირი გადასახადები არ უნდა აღემატებოდეს 11.5%-ს, საშემოსავლო გადასახადის ზედა ზღვარი 8.5 პროცენტს, ხოლო დამატებითი გადასახადის ზედა ზღვარი 6,5 პროცენტითაა განსაზღვრული. გარდა ამისა, შვეიცარიის კონსტიტუციის 140-ე მუხლის მიხედვით ნებისმიერი გადაწყვეტილების მიღება გადასახადების ცვლილებასთან დაკავშირებით მხოლოდ სავალდებულო რეფერენდუმის გზითაა შესაძლებელი.

შვეიცარია ხასიათდება ცენტრალური სახელმწიფო სექტორის მცირე ზომით და დაბალი სახელმწიფო ხარჯებით. 2001 წელს შვეიცარიაში ჩატარებული რეფერენდუმის შედეგად ცვლილება შევიდა კონსტიტუციაში, რომლის თანახმადაც განისაზღვრა ვალების შეკავების მექანიზმი. აღნიშნული მექანიზმი ემსახურება მდგრადი ფინანსური პოლიტიკის გატარებას და სახელმწიფო ვალის მკვეთრი ზრდის შეჩერებას. კონსტიტუციით განსაზღვრული წესის თანახმად, ბიუჯეტის შედგენისას სახელმწიფოს ხარჯები კავშირში უნდა იყოს მოსალოდნელ შემოსავლებთან, რაც იმას ნიშნავს, რომ ხარჯების გაზრდა შესაძლებელია მხოლოდ იმ შემთხვევაში, როცა მოსალოდნელია მეტი შემოსავლების მიღება ან სხვა ხარჯების შემცირება.

კრიზისულ სიტუაციებში შვეიცარიის პარლამენტის კვალიფიცირებულ უმრავლესობას ენიჭება უფლებამოსილება მიიღოს ხარჯების გაზრდის გადაწყვეტილება მხოლოდ შეკავების მექანიზმით განსაზღვრულ მაქსიმალურ ზღვრამდე. სწორედ მსგავსი პოზიციის გამო შვეიცარია ერთ-ერთი ყველაზე დაბალი ვალის მქონე ქვეყანაა არა მარტო დასავლეთ ევროპის, არამედ მსოფლიოს მასშტაბითაც.

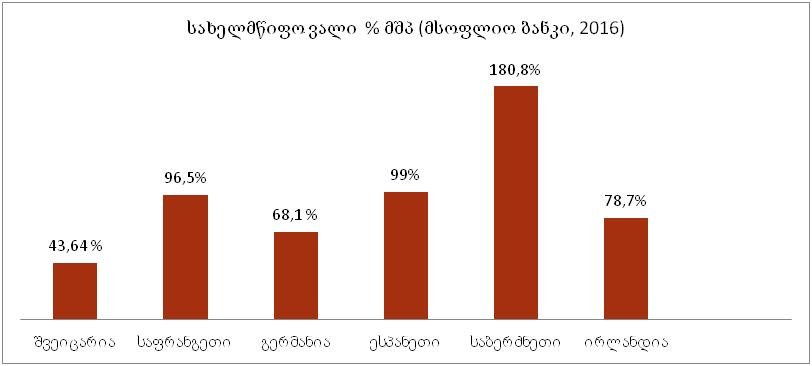

გრაფიკი 3 სახელმწიფო ვალი % მშპ (მსოფლიო ბანკი, 2016)

შვეიცარიის ეკონომიკა სხვადასხვა პერიოდში არსებული საერთაშორისო კრიზისების (საბჭოთა კავშირის დაშლა და უძრავი ქონების კრიზისი, 2008 წლის მსოფლიო ფინანსური კრიზისი) გამო სხვა განვითარებული ქვეყნების მსგავსად განიცდიდა უარყოფით ზეგავლენას, მცირდებოდა ეკონომიკური ზრდა და იზრდებოდა უმუშევრობაც, თუმცა არასდროს ყოფილა მძიმე სტაგნაციაში, არ აუღია დიდი სახელმწიფო ვალი და ზრდის მაჩვენებელის ყოველთვის დადებითი ქონდა.

გრაფიკი 4 შვეიცარიის მშპ-ის ზრდის დინამიკა, 1981-2016 წლებში (მსოფლიო ბანკი)

ესტონეთი

მკაცრი ფისკალური პოლიტიკის შედეგად მიღებული წარმატების ნათელი მაგალითია ესტონეთი, რომელიც დამოუკიდებლობის შემდეგ, როგორც ბევრი პოსტ საბჭოთა ქვეყანა მრავალი პრობლემის წინაშე იდგა. კერძოდ, 1992 წლისთვის ქვეყნის სამრეწველო პროდუქციამ 30%-ით იკლო (გაცილებით მეტად, ვიდრე 1930-იანი წლების დიდი დეპრესიის დროს), რეალური ხელფასები 45 პროცენტით შემცირდა, ხოლო ინფლაციამ 1 000%-ს მიაღწია. იმ დროისთვის ესტონეთი თითქმის მთლიანად რუსეთზე იყო დამოკიდებული, რომელზეც საგარეო ვაჭრობის 92% მოდიოდა.

ესტონეთმა ცენტრალური ევროპის ქვეყნების გამოცდილებისა და შეცდომების გაანალიზების ხარჯზე დაიწყო ფისკალური და მონეტარული პოლიტიკის განხორციელება სტაბილური მაკროეკონომიკური გარემოს შესაქმნელად.

მიუხედავად იმისა, რომ ეკონომიკური რეფორმების გატარებისას ქვეყანას რამდენიმე ვარიანტის არჩევის შესაძლებლობა ქონდა ძირითადი მოთხოვნები უცვლელი რჩებოდა — ინფლაციიის აღმოფხვრა, მოთხოვნა მიწოდებაზე დაფუძნებული გაწონასწორებული სავალუტო კურსის გარანტია და ნაღდი ფულის კრიზისის დაძლევა — რაც სწრაფი განვითარების საწინდარი უნდა ყოფილიყო. აღნიშნული მიზნის მისაღწევად ამავდროულად საჭირო იყო სწორი ფისკალური პოლიტიკის გატარება და სამთავრობო ხარჯების მკაცრი კონტროლი.

ესტონური კრონა გერმანული მარკით იყო გამყარებული, რამაც ქვეყნის ეკონომიკისადმი ნდობა აღძრა, მაგრამ სავალუტო სისტემა რომ სარგებლიანი ყოფილიყო, ესტონეთს ბიუჯეტიც უნდა დაებალანსებინა. როგორც ესტონეთის ორგზის პრემიერ მინისტრი და რეფორმების ერთ-ერთი მთავარი შემოქმედი მარტ ლაარი აღნიშნავს, ბიუჯეტის დეფიციტის აღმოფხვრაზე აგებული პრიორიტეტი არა მარტო ეკონომიკური თეორიის თვალსაზრისით იყო სწორი, არამედ პრაქტიკულად უიმედო მდგომარეობიდან გამოსვლის ერთადერთ გზას წარმოადგენდა. ცენტრალური და აღმოსავლეთ ევროპის რამდენიმე სხვა ქვეყანაში განვითარებული მოვლენები მიუთითებდა, რომ სავალუტო რეფორმა წარმატებას ვერ მიაღწევდა თუ ბიუჯეტი მკაცრად არ გაკონტროლდებოდა. თავის მხრივ, ბიუჯეტის ბალანსი სუბსიდიებისა და მთავრობის რადიკალურ შემცირებას მოითხოვდა. გატარებული რეფორმების შედეგად დაბალანსებული ბიუჯეტი ესტონეთის ერთერთი საფირმო ნიშანი გახდა.

მაკროეკონომიკური სტაბილურობის მისაღწევად მკაცრი ფინანსური შეზღუდვების შემოღებამ მთავრობასაც გაუადვილა გადაწყვეტილებების მიღება, რომელსაც მხოლოდ ხარჯების შემცირებით შეეძლო ბიუჯეტის დაბალანსება, რადგან არც ფულის დაბეჭდვა შეეძლო და ვერც სხვაგვარად გაზრდიდა ფულის მასას. ბიუჯეტის დასაბალანსებლად საერთაშორისო სავალუტო ფონდმა ესტონეთს სესხიც შესთავაზა, მაგრამ უარი მიიღო, რამდენადაც ოფიციალური ტალინის გადაწყვეტილება იყო, რომ მომავალი რეფორმებზე აეგო და არა სესხებზე. მსგავსი გადაწყვეტილებების ხარჯზე ქვეყანამ შეძლო გრძელვადიანი ვალდებულებების აღების გარეშე განვითარება.

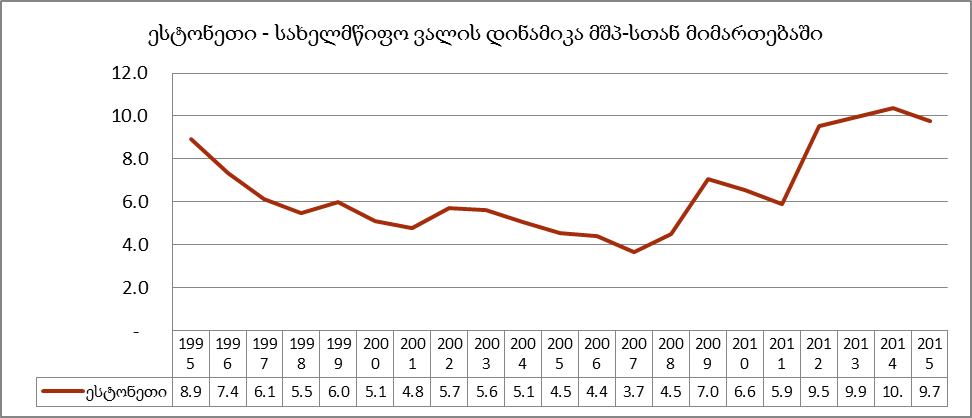

გრაფიკი 5 ესტონეთის სახელმწიფო ვალის დინამიკა მშპ-სთან მიმართებაში, 1995-2015 წლებში (მსოფლიო ბანკი)

გატარებული რეფორმების შედეგად ესტონეთმა შეძლო და ევროპის სხვა ქვეყნებთან შედარებით ყველაზე ნაკლები სახელმწიფო ვალის დაგროვების პირობებში მიაღწია ეკონომიკური განვითარების მაღალ დონეს.

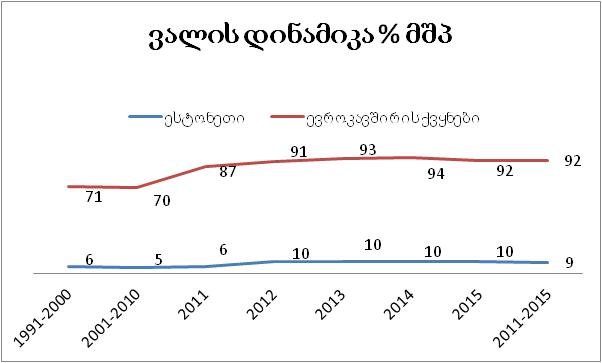

გრაფიკი 6 ესტონეთის და ევროკავშირის ქვეყნების საშუალო სახელმწიფო ვალის დინამიკა % მშპ, 1991-2015 წლებში (მსოფლიო ბანკი)

მთავრობის ხარჯების შემცირებამ და სახელმწიფო სუბსიდიების გაუქმებამ დადებითად იმოქმედა წარმოების გაჯანსაღებაზეც, რამდენადაც ხელი შეუწყო მსხვილი კომპანიების რესტრუქტურიზაციას და მოთხოვნაზე ორიენტირებული, თანამედროვე ტექნოლოგიების დანერგვას. ესტონეთი იმის მაგალითია, რომ ეკონომიკურ ურთიერთობებში მთავრობის ჩართულობის მაქსიმალურად შეზღუდვა ხელს უწყობს ბაზარზე რესურსების განაწილების რაციონალურ პროცესებს, ნერგავს კონკურენციას, ქვეყანას პრიორიტეტების მიხედვით სპეციალიზაციის საშუალებას აძლევს და წარმატებული კომპანიების საბაზრო ურთიერთობების შედეგად და არა მთავრობის ძალისხმევით ყალიბდებიან. ამასთან, ასეთი პოლიტიკა გამჭვირვალე გარემოს ქმნის, რაც მწარმოებლებს ბაზარზე აშკარა ორიენტაციის საშუალებას აძლევს.

მნიშვნელოვანი ნაბიჯი იყო ისიც, რომ სამთავრობო ხარჯების შემცირებამ ესტონეთის მთავრობას საშუალება მისცა იმ დროისათვის მცირე საბიუჯეტო შემოსავლების მიუხედავად სატარიფო და არასატარიფო ბარიერები შეემცირებინა და საექსპორტო შეზღუდვები გაეუქმებინა, რამაც ქვეყანა ფაქტიურად თავისუფალი ვაჭრობის ზონად და ინვესტორებისთვის მიმზიდველ ქვეყანად აქცია.

ინვესტიციების მიზიდვის და კერძო ინიციატივის წახალისების ერთერთი გზა მარტივი საგადასახადო სისტემის შემოღებაა. ესტონეთის მაგალითზე ცხადი ხდება (ესტონეთმა წრფივი საშემოსავლო და ფიქსირებული საგადასახადო სიტემა 1994 წელს შემოიღო), რომ მსგავსი მიდგომა არა მარტო უცხოური ინვესტორების ქვეყნისადმი ნდობას ზრდის, არამედ ადგილობრივი ბიზნესის და მოსახლეობის კეთილდღეობის წინსვლასაც ეხმარება.

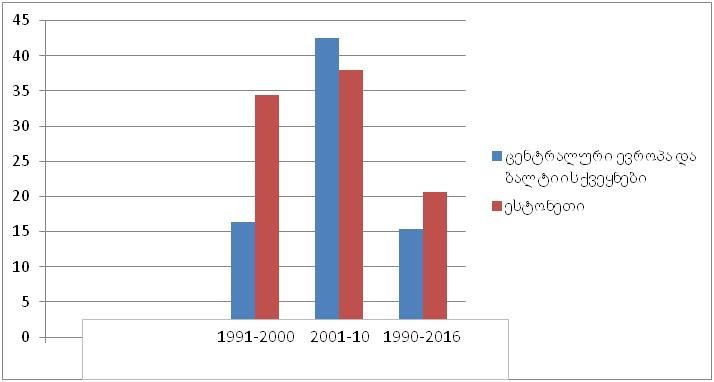

გატარებული რეფორმების შედეგად, ესტონეთი — მკაცრი ფისკალური და მარტივი საგადასახადო სისტემის ქონის გამო — ყველაზე სწრაფად და მეტად გაიზარდა 1990-ნი წლების შემდეგ.

გრაფიკი 7 ესტონეთის და ცენტრალური ევროპის და ბალტიის ქვეყნების საშუალო ეკონომიკური ზრდის დინამიკა პროცენტულად 1991-2016 წლებში (მსოფლიო ბანკი)

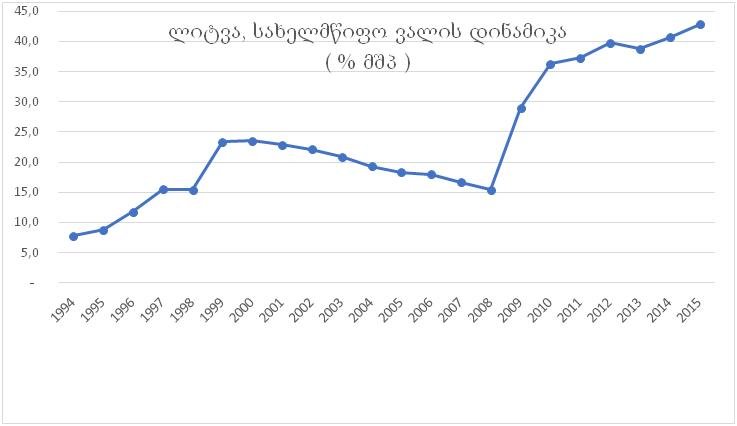

ლიტვა

ლიტვა პოსტ საბჭოთა ქვეყნებს შორის ყველაზე მეტად იცავდა ფისკალურ დისციპლინას წლების მანძილზე, სადაც ასევე მაღალ დონეზეა ორგანიზებული მთავრობის ფინანსური ანგარიშვალდებულების საკითხი.

სწორედ მკაცრი ფისკალური და მონეტარული პოლიტიკის შედეგად ქვეყანამ არნახულ ეკონომიკურ და პოლიტიკურ წარმატებას მიაღწია საბჭოთა კავშირის დაშლის შემდეგ და 2000-ნი წლების დასაწყისში მიღწეული ეკონომიკური წარმატების გამო ჟურნალ ეკონომისტისგან „ბალტიის ვეფხვის“ წოდებაც მიიღო. მნიშვნელოვანია, რომ ლიტვაში არ ქონია ადგილი ინფლაციას — რაც იმით იყო განპირობებული, რომ ეროვნული ვალუტა უკვე 21 საუკუნის დასაწყისიდან ევროზე იყო მიბმული — განუხრელად მცირდებოდა უმუშევრობა, ხოლო ქვეყნის ეკონომიკა შეუქცევად მაღალი ტემპით იზრდებოდა. გატარებული რეფორმების წყალობით ლიტვა გახდა ინვესტორებისთვის ერთ-ერთი ყველაზე მიმზიდველი ქვეყანა სტაბილური ეკონომიკისა და ინვესტიციებისადმი არსებული ლიბერალური მიდგომების გამო. საუკუნის დასაწყისში ეკონომისტები მიიჩნევდნენ, რომ ქვეყანა თავისი თავბრუდამხვევი ეკონომიკური წარმატებით მალე დაჩრდილავდა ირლანდიას, რომელიც იმ მომენტში ევროკავშირში ყველაზე წარმატებული ეკონომიკის მქონე ქვეყანა იყო. მართლაც, თუ გადავხედავთ სტატისტიკას, ლიტვის ეკონომიკური ზრდის დინამიკა შთამბეჭდავია და ის ოთხჯერ აღემატება ევროკავშირის ქვეყნების აღნიშნულ საშუალო მაჩვენებელს ბოლო 2 ათწლეულის მანძილზე.

გრაფიკი 8 ლიტვისა და ევროზონის ქვეყნების ეკონომიკის ზრდის დინამიკა, მსოფლიო ბანკი

ლიტვა, ესტონეთისა და ბულგარეთის მსგავსად კლასიკური სავალუტო საბჭოს სისტემით მართავდა მონეტარულ სფეროს - რაც თავისთავად მოითხოვდა მისგან მკაცრ მონეტარულ და ფისკალურ დისციპლინას. ლიტვაში ფისკალური წესები მკაცრადაა გაწერილი და სხელმწიფო ხარჯები რეგულირდება როგორც ეროვნული დონის, ისე საერთაშორისო კანონმდებლობით, რაც იმის გარანტიას წარმოადგენს, რომ მთავრობა კანონის ძალით არის შეზღუდული გადასახადის გადამხდელების ფულის არამიზნობრივი და არარაციონალური ხარჯვის ცდუნებისგან. კერძოდ, ეროვნულ დონეზე ჯერ კიდევ 1990 წელს ლიტვამ მიიღო კანონი ბიუჯეტის სტრუქტურის შესახებ, 1991 წელს კი დადგინდა ფისკალური ინდიკატორები სახელმწიფო და მუნიციპალური ბიუჯეტებისთის, 2007 წელს დამტკიცდა „ფისკალური დისციპლინის კანონი“, ხოლო 2014 წელს კონსტიტუციის ძალით გამყარდა ფისკალური პოლიტიკის შეზღუდვები, როდესაც მიღებული იქნა „კონსტიტუციური კანონი ფისკალური შეთანხმების იმპლემენტაციის შესახებ“. გარდა ამისა, ლიტვა არის ისეთი საერთაშორისო შეთანხმებების წევრი, როგორიცაა “მაასტრიხტის ხელშეკრულება“ (1992წ), სტაბილურობისა და ზრდის პაქტი (SGP, 1997წ), სტაბილურობისა და ზრდის პაქტის რეფორმა (SGP Reform, 2005წ) და სხვა.

მკაცრი წესების კანონის დონეზე ქონამ და მათმა დაცვამ განაპირობა ის, რომ ლიტვის სახელმწიფო ვალი მუდმივად დაბალი იყო ბოლო დეკადების მანძილზე.

გრაფიკი 9 ლიტვის საგარეო ვალის დინამიკა 1994-2015 წლებში (მსოფლიო ბანკი)

საუკუნის დასაწყისში მოსალოდნელია იყო, რომ ლიტვა ევროკავშირის წევრი ქვეყანა გახდებოდა (ის ისედაც ითვლებოდა ყოფილ კომუნისტურ ქვეყნებს შორის ერთ-ერთ ყველაზე წარმატებულ ქვეყნად), რომლისთვისაც უზარმაზარი ბაზარი კიდევ უფრო ხელმისაწვდომი გახდებოდა. აღნიშნულმა ფაქტმა კიდევ უფრო წაახალისა ქვეყნის წარმოება და ეკონომიკამაც ძალზე სწრაფი ტემპით დაიწყო ზრდა.

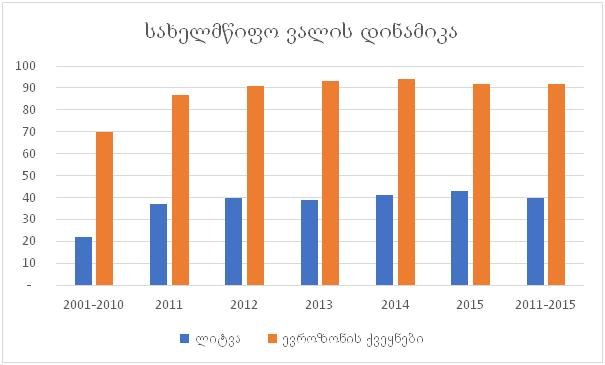

2008 წლიდან ლიტვაში — მსოფლიოს სხვა ქვეყნების მსგავსად — გლობალური ფინანსური კრიზისის დროს მნიშვნელოვანი პრობლემები წარმოიქმნა და ადგილი ქონდა რეცესიასა და უმუშევრობის ზრდას. ქვეყანას პრობლემების დასაძლევად ვალის აღებაც მოუხდა, რაშიც დიდი როლი ითამაშეს საერთაშორისო ორგანიზაციებმაც, მაგრამ სწორედ მკაცრი ფისკალური მიდგომების წყალობით ქვეყანამ შეძლო და პრობლემებთან გამკლავება მაქსიმალურად დაბალი ვალის აღების ხარჯზე შეძლო. მაშინ, როდესაც დასავლეთ ევროპის ქვეყნების ვალმა მათი მშპ-ს 100 და მეტი პროცენტი შეადგინა, ლიტვის ვალების რაოდენობა საერთო დოვლათის 50%-ს არასდროს ასცდენია და კვლავ სანიმუშო ქვეყანად რჩებოდა არა მარტო ყოფილი საბჭოთა კავშირის, არამედ მთელი ევროპის მასშტაბითაც.

გრაფიკი 10 სახელმწიფო ვალის დინამიკა ლიტვასა და ევროზონის ქვეყნებში, 2001-2016 წლებში, (მსოფლიო ბანკი)

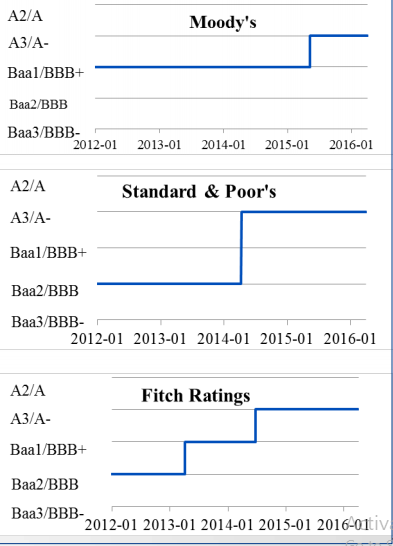

ლიტვის ეკონომიკური წარმატება — რისი მიზეზიც მეტწილად სწორი ფისკალური პოლიტიკა იყო, რაც მთავრობის ხარჯების მაქსიმალურად შეზღუდულ და დაბალანსებულ ხარჯვას გულისხმობდა — აისახა სხვა დასხვა რეიტინგებზეც, სადაც ლიტვა მუდმივად მოწინავე პოზიციებს იკავებს და ბოლო წლების მანძილზეც მუდმივად იუმჯობესებს პოზიციებს როგორც სანდო ქვეყანა ინვესტიციების და კაპიტალდაბანდების გასაკეთებლად.

გრაფიკი 11 ლიტვის სახელმწიფოს ფინანსური მდგომარეობის შეფასებები

მსგავსი შედეგები იმაზე მეტყველებს, რომ ქვეყანა სანიმუშოა ინვესტიციების მოზიდვის თვალსაზრისით და იმი კუთხით, რომ კანონის ძალით დაბალანსებული ფისკალური პოლიტიკა ეკონომიკური წარმატების გარანტიაა.

შვედეთი

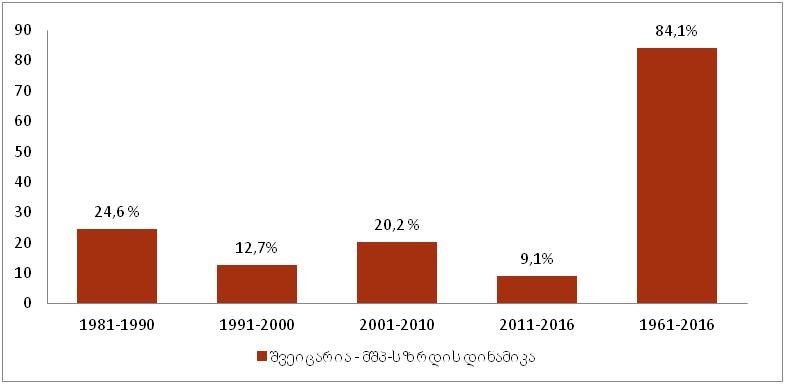

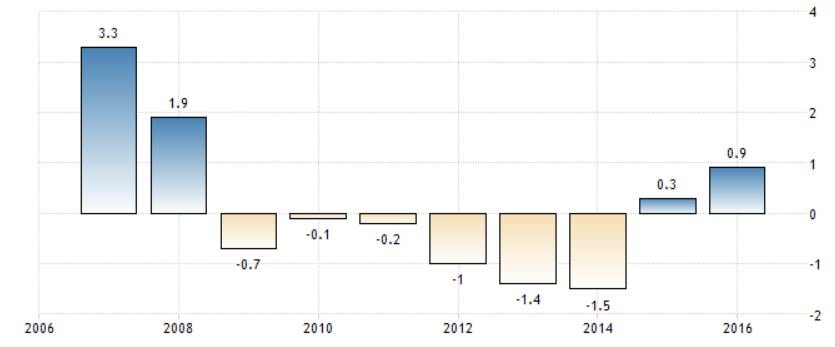

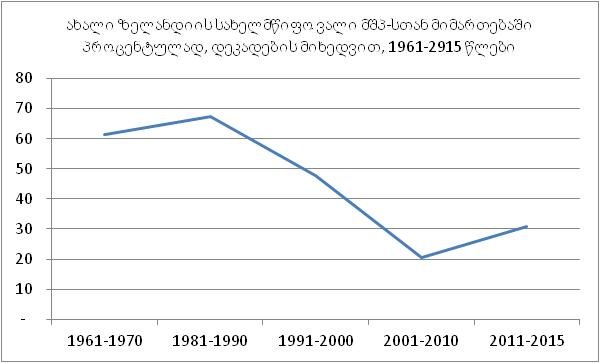

ძალიან საინტერესოა შვედეთის გამოცდილება. შვედეთის სამეფო ითვლება სოციალისტური პოლიტიკის ერთ-ერთ ყველაზე წარმატებულ მოდელად. ქვეყნის ეკონომიკური ზრდა 1960 წლიდან ზომიერი იყო:

გრაფიკი 12 შვედეთის მშპ-ის ზრდის დინამიკა პროცენტებში დეკადების მიხედვით 1961-2016 წლებში (მსოფლიო ბანკი)

1961 წლის შემდეგ, 56 წლის განმავლობაში, შვედეთის ნომინალური მშპ იზრდებოდა წელიწადში საშუალოდ 2.5%-ის სიჩქარით, რაც ჯამში მთლიანად 310 პროცენტიან ზრდაში აისახა. 70-იანი წლებიდან თუ დავითვლით, ეკონომიკური ზრდა სულ 162 პროცენტი იყო, რაც ნიშნავს საშუალოდ 2.1% ზრდას წელიწადში, რაც ასევე ნიშნავს წლიურ საშუალო 4.5 პროცენტ ზრდას 1961-70-იანი წლების დეკადაში. შესაბამისად ცხადია, რომ შვედეთის სამეფოში ეკონომიკური ზრდა 1970 წლის შემდეგ მკვეთრად დაეცა.

1990-იან წლებში შვედეთი ეკონომიკურ კრიზისში აღმოჩნდა; 1991-93 წლებში ეკონომიკური ზრდა უარყოფითი იყო, რაც შემდგომში სახელმწიფო ვალის ზრდაში აისახა მშპ-ს 80 პროცენტამდე.

ამ წლებში ქვეყანამ გაატარა მკვეთრი ფისკალური რეფორმები, რომლის მიზანი იყო ამ სფეროში დისციპლინის დამყარება და ეფექტიანობის ზრდა. 1990-ანი წლების ფისკალური რეფორმის შედეგად დადგინდა:

- ქვეყნის ცენტრალური ბიუჯეტის დაბალანსების მოთხოვნა და შემოსავლების გადაჭარბების ვალდებულება ხარჯებზე;

- ცენტრალური ბიუჯეტისთვის ხარჯების ჭერის დაწესება;

- ადგილობრივი ბიუჯეტების სავალდებულო დაბალანსება.

კრიზისულ წლებში სახელმწიფოს ხარჯების პროპორციამ მშპ-თან მიმართებაში 70 პროცენტს მიაღწია. რეფორმის მიზანი იყო ამ ხარჯების შემცირება. გატარებული ღონისძიებების შედეგად ხარჯების პროპორცია მშპ-სთან მიმართებაში 2004 წლისათვის 54 პროცენტამდე შემცირდა, მათ შორის ცენტრალური ხელისუფლების ხარჯები — 32 პროცენტამდე .

ამავე წლებში შვედეთის საბიუჯეტო ხარჯები დაექვემდებარა ეფექტიანობის ამოცანებს და მათ შესრულებას. ნებისმიერი სახელმწიფო დაწესებულება ვალდებულია გამოაქვეყნოს ხარჯების ეფექტურობისა და ეფექტიანობის ანგარიში; სახელმწიფო აუდიტის სამსახური ჩვეულებრივი საფინანსო აუდიტის პარალელურად ასევე ახორციელებს სახსრების ეფექტიანი ხარჯვის აუდიტსაც. რეფორმების შედეგად შვედეთის ფისკალური წესები ასევე დადებითადაა შეფასებული სსფ-ს კვლევის მიერ (სამი ან მეტი ფისკალური წესი).

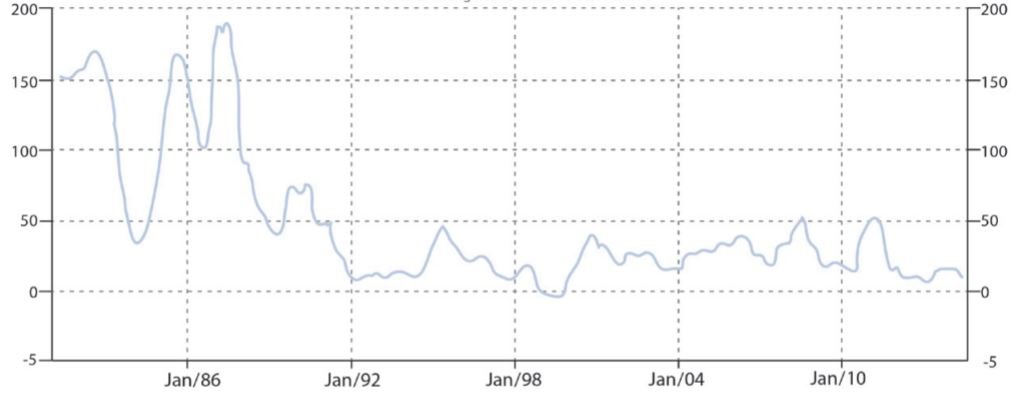

ამ რეფორმების შედეგად, შვედეთის სამეფოს საჯარო ვალმა 40-45 პროცენტის ფარგლებამდე დაიწია, უმუშევრობის დონეც ევროპის დანარჩენი სახელმწიფოების საშუალო მაჩვენებელზე დაბალი იყო და 6.9% შეადგენდა. ასევე, ქვეყანა მკაცრად იცავდა საბიუჯეტო დისციპლინასაც — ბოლო 10 წელიწადში მაქსიმალური დეფიციტი 1.5% იყო, ხოლო ბოლო ორი წლის განმავლობაში შემოსავლების გადაჭარბებული ბიუჯეტით ჰქონდა:

გრაფიკი 13 შვედეთის სახელმწიფო ბიუჯეტის დეფიციტის დინამიკა პროცენტულად 2007-2016 წლებში (მსოფლიო ბანკი)

მსგავსი ღონისძიებების გატარებით შვედეთმა დათმო ყველაზე მაღალი სახელმწიფო ხარჯების მქონე ქვეყნის პოზიცია და გაატარა საბაზრო ტიპის რეფორმები. 2010-იან წლებში შვედეთის საშუალო ეკონომიკური ზრდა 2.2 %-ით აღემატებოდა წინა დეკადების იგივე მაჩვენებელს.

სინგაპური

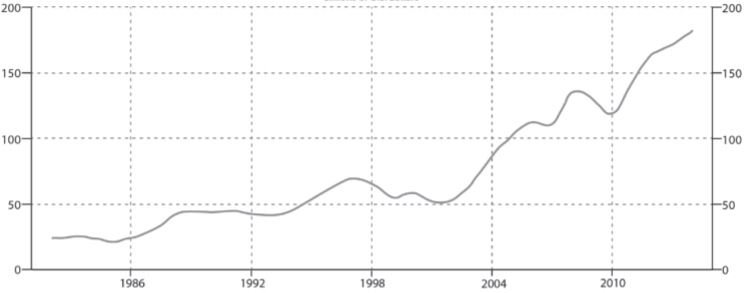

სინგაპური ერთერთი სანიმუშო მაგალითია მკაცრი ფისკალური პოლიტიკის და მიღწეული ეკონომიკური შედეგების თვალსაზრისით. სინგაპურის მთავრობას გააჩნია გრძელვადიანი საბიუჯეტო პოლიტიკის ამოცანები, რაც გულისხმობს მდგრადი, არა ინფლაციური ეკონომიკური განვითარების ხელშეწყობას, დაბალანსებული ბიუჯეტის ქონას და მთავრობის ხარჯების შეზღუდვას (და ზოგადად მცირე მთავრობის პოლიტიკის გატარებას). მთავრობას მკაცრად აქვს განსაზღვრული საბიუჯეტო ხარჯების ოდენობა. სინგაპურის მთავრობის ამოცანაა დაიცვას საინვესტიციო შემოსავლები საბიუჯეტო სექტორისგან.

მნიშვნელოვანია ის ფაქტიც, რომ სინგაპურის სახელმწიფო ვალის ძირითადი ნაწილი გროვდება სახელმწიფოს მიერ გამოშვებული ფასიანი ქაღალდების გასხვისების ხარჯზე, რომლის ძირითადი შემსყიდველი ცენტრალური დანაზოგების ფონდია (CPF). აღსანიშნავია, რომ ცენტრალური დანაზოგების ფონდი ჩამოყალიბდა როგორც საპენსიო ფონდი და ის ეკუთვნის არა მთავრობას, არამედ ყველას, ვინც მასში შენატანებს ახორციელებს.

გრაფიკი 14 სინგაპურის სახელმწიფო ხარჯები, % მშპ.

სინგაპურში უკვე ათწლეულების მანძილზე მოქმედი ფისკალური წესი გულისხმობს, რომ ქვეყანას უნდა ჰქონდეს დაბალანსებული ბიუჯეტი, არ უნდა ქონდეს სტრუქტურული დეფიციტი და ნებისმიერი დეფიციტი გათვლილი უნდა იყოს იმაზე, რომ მისი დაფარვა მოხდება შემდეგი წლის საბიუჯეტო შემოსავლების გადაჭარბებით.

ჯერ კიდევ 1960-ნი წლების ბოლოს სინგაპურის მთავრობამ ეკონომიკური კრიზისის დასაძლევად მიიღო ინვესტიციების წახალისების აქტი, რომლის მიხედვითაც უცხოურ ინვესტორებს დაუწესდა სხვადასხვა საგადასახადო შეღავათები. აღნიშნული პოლიტიკის შედეგად სინგაპურის საწარმოო ხარჯები მნიშვნელოვნად მცირდებოდა, რასაც მოჰყვა დიდი რაოდენობით უცხოური კომპანიების დაინტერესება. იმ დროისთვის სინგაპურის ეკონომიკა საშუალოდ 9%-ზე მეტით იზრდებოდა. ახალი რეფორმების გატარებამ საშუალება მისცა სინგაპურს მოეხდინა ახალი ტექნოლოგიების ადაპტირება.

70-იანი წლების ბოლოს გატარებული რეფორმების შედეგად სინგაპურის ეკონომიკა საშუალოდ 10%-ით იზრდებოდა, ხოლო უმუშევრობის დონე, შემდეგი 40 წლის განმავლობაში რადიკალურად შემცირდა (თითქმის 3%-მდე).

80-იან წლებში სამხრეთ-აღმოსავლეთ აზიაში სხვა სწრაფად განვითარებადი ქვეყნების გამოჩენას არ შეუძლია ხელი სინგაპურისთვის კვლავ შეენარჩუნებინა ყველაზე მიმზიდველი ეკონომიკის სტატუსი. პირიქით, სინგაპურის მთავრობის მიერ შეუქცევადად გატარებულმა მკაცრმა ფისკალურმა პოლიტიკამ, სტრუქტურული დეფიციტის არქონამ და ინვესტორებისთვის საინვესტიციო პირობების კიდევ უფრო გამარტივებამ ის შედეგი გამოიღო, რომ ქვეყნის ეკონომიკა 1980-იან და 1990-იან წლებში, საერთო ჯამში, 200%-ზე მეტით გაიზარდა. სინგაპურის ეკონომიკური საბჭო კვლავ განუხრელად აგრძელებდა საგადასახადო შეღავათების დაწესებას უცხოური კომპანიებისთვის და აღნიშნული შეღავათები დღემდე ვრცელდება ფინანსურ სექტორში მოქმედ კომპანიებზეც. ამასთან, მთავრობის მიერ მკაცრად დაცული წესები

დადებითად აისახება მოსახლეობაზე და ქვეყანაში უმუშევრობის დონე უკვე წლებია 3%-ს უდრის.

გრაფიკი 15 სინგაპურის ეკონომიკის ზრდის დინამიკა დეკადების მიხედვით 1961-2016 წლებში (მსოფლიო ბანკი)

გატარებული პოლიტიკის მიერ მიღწეული შედეგების გამო სინგაპური კვლავ ლიდერ პოზიციებს ინარჩუნებს სხვადასხვა რეიტინგებში. კერძოდ, ქვეყანა მესამე კონკურენტუნარიანობის ინდექსში, მეორე ადგილს იკავებს ბიზნესის წამოწყების სიმარტივის ინდექსსა (Doing Business) და ეკონომიკური თავისუფლების ინდექსებში. ამასთან, წლების მანძილზე არ დაუკარგავს ინვესტიციების კუთხით ერთ-ერთი ყველაზე მიმზიდველი გარემოს პოზიცია Moody's-ის, S&P-სა და Fitch-ის რეიტინგებში, რომელთა მიხედვითაც სინგაპურს მინიჭებული აქვს უმაღლესი, AAA კატეგორია.

ახალი ზელანდია

ახალი ზელანდია ყოველთვის გამოირჩეოდა განვითარებით და ცხოვრების მაღალი სტანდარტებით, თუმცა 1970-იანი წლების განმავლობაში ეკონიმიკურ კრიზისს განიცდიდა. 1984 წლიდან მთავრობას სათავეში ჩაუდგა რეფორმატორთა ჯგუფი (როჯერ დუგლასი, რუთ რიჩარდსონი და სხვ) რომელმაც ქვეყანა კრიზისიდან გამოიყვანა და კვლავ მსოფლიოს ლიდერებს შორის წამოსწია.

ქვემოთ მოყვანილი მსოფლიო ბანკის მონაცემები აჩვენებს სწორედ ამ ჯგუფის მიერ გატარებული რეფორმების წარმატებას.

გრაფიკი 16 ახალი ზელანდიის ეკონომიკის ზრდის დინამიკა 1970-2016 წლებში, % მშპ (მსოფლიო ბანკი)

ახალი ზელანდია ბოლო დეკადებში (1970-2016) საშუალოდ 1.7%-ით იზრდებოდა. ფისკალური პასუხისმგებლობის კანონების შემოღების შემდეგ 1990-ანი წლებიდან უკვე 2.8%-იანი ზრდის ტემპი ჰქონდა. ახალი ზელანდიის მთავრობას 1985-1993 წლების რეფორმებამდე ქვეყანას მაღალი, მშპ-ს 60%-ზე მეტი სახელმწიფო ვალი ჰქონდა. რეფორმების შემდეგ ვალმა დაიკლო და 2010-იან წლებში 30%-ის ფარგლებში დასტაბილურდა.

გრაფიკი 17 ახალი ზელანდიის სახელმწიფო ვალის დინამიკა 1961-2015 წლებში, % მშპ.

როგორ მიაღწია ახალმა ზელანდიამ ამ წარმატებას? პირველ რიგში სტრუქტურული რეფორმებით, პრივატიზებით და საჯარო სექტორისთვის ეფექტიანობის ამოცანების გაძლიერებით. გარკვეულ შემთხვევებში, სააგენტოებს ნება დაერთოთ მოგებაზე ემუშავათ და პირდაპირ კონკურენციაში შესულიყვნენ კერძო სექტორთანაც.

ამ რეფორმის მიზანი იყო ახალი ზელანდიის კონკურენტუნარიანობის ამაღლება და ითვლებოდა, რომ საჯარო სექტორის გაუმჯობესების და კონკურენტუნარიანობის ზრდის გარეშე მთლიანად ქვეყანა ვერ შეძლებდა ამას. მთავრობამ გააუქმა სუბსიდიების, პროტექციონიზმის პოლიტიკა, შემოიღო ფისკალური დისციპლინის კანონები (სახელმწიფო ფინანსების აქტი 1989, ფისკალური პასუხისმგებლობის აქტი 1993).

ფისკალური პასუხისმგებლობა ახალ ზელანდიაში სამთავრობო სააგენტოებისგან სრულყოფილ ანგარიშვალდებულებას ითხოვს, მათთვის მაქსიმალური დამოუკიდებლობის პარალელურად საქმიანობაში. ყველა სამთავრობო ორგანიზაციამ უნდა წარმოადგინოს საქმიანობის გეგმები და მიზნები და შემდგომში ანგარიშები ამ მიზნების შესრულების შესახებ.

საგადასახადო მხარეს, ასევე, ახალი ზელანდიის მთავრობა ვალდებულია წარმოადგინოს გამოთვლები, როგორ გავლენას მოახდენს წარმოდგენილი საგადასახადო ცვლილებები საბიუჯეტო შემოსავლებზე, ქვეყნის კონკურენტუნარიანობაზე, ეკონომიკაზე, სხვადასხვა ბიზნესზე, სხვადასხვა ზომის ოჯახებზე და ა.შ., და წარმოადგინოს ანგარიშები ამ მიზნების შესრულების შესახებ.

შემდეგი გრაფიკები ასახავს სწორედ ამ წარმატების რეალურ სტატისტიკას :

მთლიანი შიგა პროდუქტი:

ინფლაცია

შედეგებმა არ დააყოვნა, ახალი ზელანდია მსოფლიოს ერთერთი ლიდერი ქვეყანაა პრაქტიკულად ყველა გამოკვლევის მიხედვით: Doing Business, WB, 2018, - 1 ადგილი, Economic Freedom of the World, Fraser Institute, 2018, - 3, Global Competitiveness Report, WEF, 2018 -13, Index of Economic Freedom, Heritage Foundation, 2017 - 3, Fitch Rating AA, Stable.

ავსტრალია

ავსტრალია დამსახურებულად ითვლება საჯარო პოლიტიკის ერთ-ერთ ლიდერად. ქვეყნის ხელისუფლებას აქვს დაწესებული ფისკალური დისციპლინის 4 წესი, - ყველა მათგანი ეროვნული დონისაა.

გარდა ამისა, ქვეყანა მიჩნეულია საჯარო ფინანსების მართვის კუთხით ლიდერ სახელმწიფოდ მსოფლიოს მასშტაბით. ქვეყანას, შესაბამისად, საუკეთესო მაჩვენებლები აქვს ისეთ ფისკალურ მონაცემებში, როგორიცაა ეკონომიკური ზრდა, სახელმწიფო ვალის თანაფარდობა მშპ-სთან და დეფიციტის სტატისტიკა.

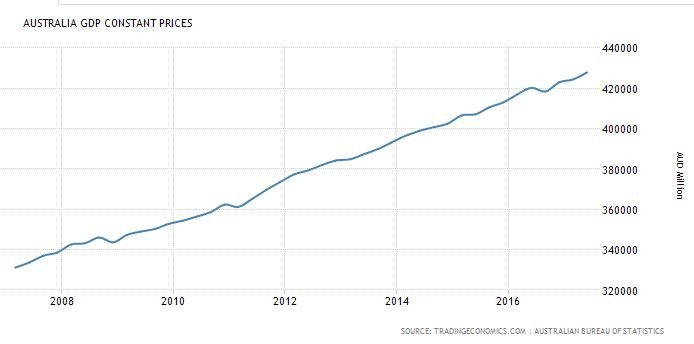

მეთვრამეტე გრაფიკზე (მსოფლიო ბანკი) მოცემულია ავსტრალიის მშპ-ის მაჩვენებელი ერთ მოსახლეზე მუდმივ ფასებში:

გრაფიკი 18 ავსტრალიის მშპ-ის ზრდის დინამიკა ერთ სულ მოსახლეზე (მსოფლიო ბანკი)

ავსტრალიის სახელმწიფო ვალის დინამიკა კი შემდეგნაირად გამოიყურება:

გრაფიკი 19 ავსტრალიის სახელმწიფო ვალის დინამიკა მშპ-თან მიმართებაში

ავსტრალია სხვადასხვა საერთაშორისო რეიტინგებში შემდეგ პოზიციებს იკავებს:

1. გლობალური კონკურენტუნარიანობა - 21-ე;

2. ბიზნესის კეთების სიადვილე - 14-ე;

3. ეკონომიკური თავისუფლების ინდექსი (ჰერითიჯი) - 5-ე;

4. ეკონომიკური თავისუფლება (ფრეიზერი) - 9-ე;

5. კორუფციის შეგრძნების ინდექსი - 13-ე;

6. მუუდიზ რეიტინგი - Aaa Stable;

7. ფიჩ რეიტინგი - AAA, Stable;

გაკვეთილი საქართველოსთვის

საქართველოს ეკონომიკური თავისუფლების აქტი

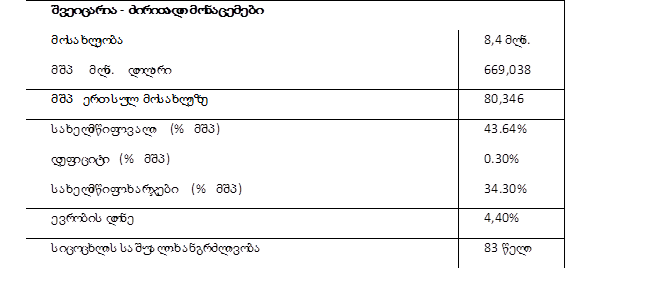

2011 წელს საქართველომ მიიღო საკონსტიტუციო ცვლილება და მისი შესაბამისი კანონი — ეკონომიკური თავისუფლების აქტი. აღნიშული უნიკალური კანონის მიხედვით მოხდა საქართველოს მთავრობის ხარჯვითი და საგადასახადო დისციპლინის გამყარება შემდეგი რეგულირებების ფარგლებში:

- სახელმწიფო ბიუჯეტის მთლიანმა ხარჯებმა არ შეიძლება გადააჭარბოს იმავე წლის მთლიანი შიგა პროდუქტის (მშპ) 30 პროცენტს;

- სახელმწიფო ბიუჯეტის დეფიციტი არ შეიძლება იყოს მშპ-ის 3 პროცენტზე მეტი;

- სახელმწიფო ვალის სრულმა მოცულობამ არ შეიძლება გადააჭარბოს მშპ-ის 60 პროცენტს;

- არ შეიძლება დაწესდეს ახალი გადასახადი ან გაიზარდოს რომელიმე გადასახადის განაკვეთი მოსახლეობასთან შეუთანხმებლად, რეფერენდუმის წესით;

ეს კანონი ამოქმედდა 2013 წლიდან და უკვე თამაშობს სერიოზულ როლს ქვეყნის ეკონომიკურ სტაბილობასა და პოლიტიკურ ცხოვრებაშიც.

საქართველოში მიმდინარე დისკუსიები ეკონომიკური თავისუფლების აქტის და კონსტიტუციის 94-ე მუხლის შესახებ არ არის მხოლოდ ადგილობრივი პრობლემის ნაწილი და მსგავს თემატიკაზე დავა მნიშვნელოვანია მთელი მსოფლიოს მასშტაბითაც.

პირველ რიგში ბევრმა უკვე გადაწყვიტა, რომ ადამიანის ინდივიდუალური უფლებები, რომელიც დაკავშირებულია მთავრობის საგადასახადო ძალაუფლებასთან არ წარმოადგენს ადამიანის ფუნდამენტურ უფლებას. ან, სხვაგვარად რომ ვთქვათ, არსებობს ადამიანის უფლებები, რომელთა დაცვაც სავალდებულოა და რომელთა აღსრულებაც ყველა ადამიანს შეუძლია, მაგრამ ეს არ ეხება გადასახადებს.

მაგალითად, თუ პოლიციას ჭირდება, მან უნდა გაიაროს მრავალი კომპლექსური პროცედურა, რათა დააპატიმროს ვინმეს საკუთრება და/ან მისი წერილები, და სხვ. გადასახადების შემთხვევაში მთავრობას არ ჭირდება რაიმე მსგავსი პროცედურების გავლა. ასევე ხდება მტკიცების ტვირთისა და უდანაშაულობის პრეზუმფციის გამოყენების შემთხვევაშიც. საგადასახადო ადმინისტრაციას აქვს (წმინდათაწმინდა) ძალაუფლება გამოიყენოს ძალადობრივი მეთოდი იმისთვის, რომ ამოიღოს იმდენი თანხა მოქალაქეებისგან, რამდენიც მისი აზრით არის სახელმწიფო ინტერესში. ადამიანის ყველა უფლება მყისიერად უჩინარდება, როდესაც „დალოცვილი“ შემოსავლები ერთადერთი მიზანი ხდება.

ძალიან საინტერესოა, რომ ძალაუფლების გადამეტება (თუმცა სხვადასხვა მიზეზებით) შეიძლება ხდებოდეს როგორც ახალ დემოკრატიებში, როგორც საქართველოა, ასევე ძველი დემოკრატიებშიც, როგორც აშშ, საფრანგეთი ან გერმანიაა (გაიხსენეთ მაგალითად IRS-თან დაკავშირებული ისტორიები, ფრანგი მდიდრების დემონსტრაციული გაქცევა პრეზიდენტ ოლანდის 75% გადასასადისგან, ან გერმანელი გადასახადის გადამხდელების მიერ ფულის შვეიცარიაში გადამალვის პრაქტიკა). თუმცა ძალაუფლების გადამეტებას შესაძლოა სხვადასხვა ხასიათი და ფორმები ჰქონდეს, მაგრამ გადასახადის გადამხდელები ყველგან იჩაგრებიან.

დამატებულ ღირებულებზე გადასახადი — ყველაზე პოპულარული გადასახადი მთავრობებისთვის — მთავრობის ძალაუფლების კიდევ ერთი გადამეტების ფორმაა — მისი საშუალებით ხდება არა მხოლოდ გადასახადების აკრეფა, არამედ ის აიძულებს მის გადამხდელებს დაეხმაროს მთავრობას ამ გადასახადის სხვა გადამხდელებისგან ამოღებაში. ეს არ არის ინოვაცია, მთავრობები ავალდებულებენ ბიზნესებს მოაგროვონ და გადარიცხონ საშემოსავლო გადასახადი მათი დაქირავებული პირების ნაცვლად, და ორივე შემთხვევაში ეს დამატებითი სამუშაო საკუთარ ხარჯზე, უფასოდ შეასრულონ მთავრობისთვის.

ბევრ კონსტიტუციაში შესაძლებელია არსებობდეს ურთიერთსაწინააღმდეგო მუხლები საკუთრების უფლების განსაზღვრებასა და დაცვასთან დაკავშირებით. მაგალითად, ერთ მუხლში შეიძლება ეწეროს, რომ კერძო საკუთრება ხელშეუხებელია, მაგრამ სხვა მუხლი დასაქმებულებს უფლებას აძლევდეს გაიფიცონ — საკუთრებაზე პირდაპირი შეტევის გზით, ან კიდევ სხვა ითხოვდეს დაქირავების და დათხოვნის მკაცრ პროცედურებს, ან კვირაში მაქსიმალური სამუშაო საათების ან ხელფასიანი შვებულების დღეების რაოდენობის დადგენას, და სხვ. ძალიან ადვილია დაასაბუთო, რომ ეს ყველაფერი (დამსაქმებელი ანტრეპრენერის) საკუთრების უფლებას არღვევს.

მთავრობის მიერ ძალაუფლების გადამეტების და ინდივიდის საწინააღმდეგო ძალაუფლების მაგალითების ჩამოთვლა შორს წაგვიყვანს, აქ გვინდა ისევ ეკონომიკური თავისუფლების აქტს დავუბრუნდეთ. აღნიშნულ თემაზე ყველაზე მეტად ორი საკითხის გამო მიდის დებატები:

1. მთავრობის ხარჯების შეზღუდვა - საქართველოს ყველა დონის მთავრობას ერთად უფლება არ აქვს მთლიანი შიგა პროდუქტის 30 პროცენტზე მეტი დახარჯოს წელიწადში;

2. ახალი გადასახადის შემოსაღებად ან რომელიმე გადასახადის განაკვეთის გასაზრდელად მთავრობამ უნდა მიიღოს ხალხის თანხმობა რეფერენდუმის გზით.

ამ საკითხში ქართველი ე.წ. კონსტიტუციონალისტები ერთ ხმით გამოდიან. ისინი ამტკიცებენ, რომ კონსტიტუციაში არ უნდა იყოს ასეთი რიცხვები და ამომრჩევლებს უნდა ჰქონდეთ არჩევანი მხარი დაუჭირონ ისეთ პარტიას, რომელსაც მეტი სამთავრობო ხარჯები მოსწონს. ფაქტობრივად, რასაც ისინი მისტირიან ისაა, რომ ასეთი შეზღუდვა არამხოლოდ მთავრობის ძალაუფლებას ზღუდავს, არამედ შემოქმედებით შესაძლებლობებს ასეთი კონსტიტუციონალისტებისათვის — „თანამედროვე იურისტებისთვის“, რომლებმაც რაღაც მომენტში გადაწყვიტეს, რომ კონსტიტუცია მათი სპეციალური ინტერესის სფეროა და არავინ უნდა იგრძნოს თავისუფლება მის შემოქმედებით პროცესში ჩაერიოს. მაგრამ, მივუბრუნდეთ მათ არგუმენტებს.

პირველ რიგში, ასეთი კონსტიტუციური მოთხოვნები შესაძლებელია მართლაც უნიკალური იყოს. თუმცა, როგორც უკვე ვისაუბრეთ, მსგავსი პრაქტიკა არაერთ წარმატებულ სახელმწიფოს აქვს, და მიიჩნევა, რომ სწორედ ეს პრაქტიკაა ამ ქვეყნების წარმატების ერთ-ერთი საიდუმლო — შვეიცარიის კონსტიტუცია ხალხისთვის მნიშვნელოვან ნებისმიერ საკითხზე რეფერენდუმის ჩატარების უფლებას იძლევა, მათ შორის გადასახადებზეც. არსებობს სხვადასხვა ხარჯვითი შეზღუდვები ამერიკის შეერთებულ შტატებსა და მსოფლიოს სხვა, უამრავ წარმატებულ ქვეყანაში. და ეს არ არის ერთადერთი არგუმენტი.

ასეთი კონსტიტუციური მოთხოვნები შეიძლება უნიკალური იყოს და ევროპელი იურისტებისთვის უცნაურიც, მაგრამ მათ ასევე შეიძლება გამოაცხადონ, რომ აშშ-ის კონსტიტუციაც უნიკალურია და არ არის იმავე ენით დაწერილი, როგორც ევროპული კონსტიტუციები. მაგალითად, ამერიკის კონსტიტუცია უნიკალურია, რადგან ეს ზღუდავს ფედერალურ მთავრობას შტატების და ხალხის სასარგებლოდ. ასეთი რამე არ ჩანს ევროპულ ტრადიციაში. აშშ კონსტიტუცია მკაფიოდ ემყარება ხელისუფლების სამი შტოს შეკავებისა და დაბალანსების სისტემას, რომელიც მთლიანად იგნორირებულია ბევრი ევროპული ქვეყნის საპარლამენტო სისტემაში. ევროპულ სახელმწიფო სისტემებში ამ შესუსტებული კონკურენციის პირობებში, თუ ვინმეს სურს, რომ არსებობდეს ბარიერები სახელმწიფოს მიერ ძალაუფლების გადამეტების საწინააღმდეგოდ, მან უნდა მოითხოვოს პოლიტიკური ძალაუფლების უფრო მკაცრი შეზღუდვები და ინდივიდუალური თავისუფლების დაცვის გარანტიები. სამწუხაროდ უფრო ხშირად საწინააღმდეგო ტენდენციებს ვხედავთ.

ასევე ცხადია, რომ შემცირებული პოლიტიკური ძალაუფლების შეკავების და დაბალანსების პირობებში დემოკრატიული სისტემა შეიძლება ჩავარდეს. ზოგმა შეიძლება ისაუბროს, რომ კომუნისტური სისტემაც კარგია, თუ სწორად და კეთილად იქნება გამოყენებული. მაგრამ ასეთი უტოპიური ექსპერიმენტების გაგრძელება, რომელიც ამსხვრევს ადამიანების ცხოვრებას შეუძლებელია. უნდა შეიქმნას სახელმწიფო ძალაუფლების შეზღუდვის დემოკრატიული მექანიზმები, რათა არ მოხდეს ინდივიდუალური თავისუფლების მსხვრევა. მსგავსი პოლიტიკა იქნება ნაკლები რისკის მატარებელი და მეტი გარანტიის მიმცემი თითოეული მოქალაქისთვის.

დემოკრატია, თუკი წარმოადგენს ღირებულებათა ერთობლიობას, მაშინ ცხადია, რომ მისი მიზანია უზრუნველყოფილი იქნას მეთოდები, თუ როგორ მოხდეს ინდივიდების და მათი მცირე ჯგუფების დაცვა უმრავლესობის მიერ ძალაუფლების გადამეტებისაგან. თუ ეს ასეა, მაშინ უნდა ჩაითვალოს, რომ გადასახადის გადამხდელიც ინდივიდია, ვისაც სჭირდება ასეთი დაცვა უმრავლესობისაგან. ან უნდა დავეთანხმოთ, რომ ინდივიდი გადასახადის გადამხდელი კვლავ ადამიანია, ან შევთანხმდეთ, რომ დემოკრატია არ არის ღირებულება, არამედ იარაღია უმრავლესობის ხელში ინდივიდების ან/და მცირე ჯგუფების დასაჩაგრად.

თუ მაინც გავაგრძელებთ იმის მტკიცებას, რომ ინდივიდი ღირებულია, მაშინ კონსტიტუციამ უნდა შეზღუდოს უმრავლესობის მიერ ძალაუფლების გადამეტება, იმ შემთხვევებშიც, როდესაც ეს ეხება გადასახადების გადახდას და ფისკალური წესრიგს. თუ ვინმეს სურს მეტის გადახდა მთავრობისთვის და მეტი სერვისების მიღება მისგან, მას ეს უფლება აქვს, მაგრამ არ აქვს უფლება ეს სხვასაც აიძულოს. ინდივიდს აქვს უფლება აირჩიოს ისწავლოს თუ არ ისწავლოს, მიიღოს ჯანდაცვის სერვისი თუ არ მიიღოს, გააკეთოს კონტრიბუცია საპენსიო სისტემაში თუ არა, და ეს არ არის სხვების საქმე, როგორც არ უნდა დიდი იყოს ბრბო.

თანამედროვე კეთილდღეობის პროგრამები ძალაუფლების გადამეტების უზარმაზარი წყაროა. ავიღოთ მაგალითად სახელმწიფო პენსიები. ადამიანებს ავალებენ გადაიხადონ გადასახადები სახელმწიფო საპენსიო ფონდებში მათი თანხმობის გარეშე. საპენსიო ფონდებში გადახდილი სახსრები გაივლის უამრავ ინფლაციის სპირალს და პოლიტიკურ და ეკონომიკურ კრიზისებს. შედეგად, გადასახადის გადამხდელები მიიღებენ მხოლოდ იმას, რაც მთავრობას შეეძლება მათ გადაუხადოს პენსიაზე გასვლის მომენტში.

ის არგუმენტი რომ მთავრობის ხარჯების ზრდის და გადასახადების დაწესების შეზღუდვა ასევე ზღუდავს ამომრჩევლის არჩევანს, ნამდვილად განხილვას საჭიროებს. სხვებმა შეიძლება ისიც ამტკიცონ, რომ თუ ეს კლუბია, მისი წევრები უნდა დაემორჩილონ მის წესებს. თუმცა ეს კლუბი არ არის ნებაყოფილობითი, ამიტომ შეზღუდული უნდა იყოს მისი ხელმძღვანელების და არა წევრების მხარეს. რადგანაც წევრებს არ აქვთ უფლება გავიდნენ ამ კლუბიდან (მითუმეტეს იაფად და ადვილად) მაშინ მათ აქვთ აბსოლუტური უფლება მოითხოვენ კლუბის ლიდერებისთვის ძალიან მკაცრი წესები.

კონსტიტუციაში ჩაწერილი ნებისმიერი წესი ასეთივე კითხვის ქვეშ შეიძლება დადგეს. რა მოხდება თუ ამომრჩევლებს უნდათ მხარი დაუჭირონ პარტიას, რომელიც ეწინააღმდეგება რასობრივ, რელიგიურ და ეთნიკურ თანასწორობას — იფიქრებდა ვინმე მათთვის ასეთი შესაძლებლობის და არჩევანის მიცემაზე? არა რადგან ჩვენ გადავწყვიტეთ რომ არსებობს პრინციპები, რომელიც არ ექვემდებარება განხილვას. მაგრამ კერძო საკუთრება გადასახადების და ხარჯვითი არჩევანი, ეს ყველაფერი ეხება ინდივიდის თავისუფლებას და ცხოვრებას. უფრო მეტიც, საგადასახადო და საკუთრებითი ურთიერთობები ინდივიდსა და მთავრობას შორის ძირეული ფილოსოფიური საკითხია — მანდ ინდივიდები ენდობიან სისტემას, ან ისინი თავს მის გარეთ თვლიან.

„არავითარი გადასახადი წარმომადგენლობის გარეშე“. ბევრი ადამიანი შესაძლებელია ფიქრობს, რომ ეს “ჩაის პარტიის” სლოგანი მოძველებულია და არაფერი საერთო აქვს თანამედროვე რეალობასთან. ზოგმა შეიძლება ისიც შეგვახსენოს, რომ დღევანდელ სამყაროში თითქმის ყველას აქვს უფლება ხმა მისცეს. მაგრამ ეს სლოგანი არ არის მხოლოდ იმის შესახებ ვინ არის თქვენი წარმომადგენელი პარლამენტში. ის ასევე არის იმის შესახებ, აქვს თუ არა ინდივიდს შესაძლებლობა რეალურად მოახდინოს გავლენა პოლიტიკურ პროცესზე და გარანტია შეიქმნას მისი ინდივიდუალური თავისუფლებებისთვის უმრავლესობის წინააღმდეგ. რაც უფრო დიდი ხდება საზოგადოება მით უფრო ძნელი ხდება ლომისობაზე ზეგავლენის მოხდენა ინდივიდუალური თავისუფლებების დასაცავად. რაც უფრო დიდი ხდება საჯარო ხარჯები, მით უფრო შეუძლებელი ხდება მისი მონიტორინგი. შესაძლებელია ვინმე ამაყობდეს მისი ხმის უფლებით და საკუთარი თავის წარმოდგენით საზოგადოებაში, მაგრამ ცხოვრებაში ეს ძალაუფლება აბსოლუტურად სუსტია. ეს გვასწავლის ერთ რამეს: შეუზღუდავი დემოკრატია ვერ იძლევა ინდივიდუალური თავისუფლების გარანტიას უმრავლესობის წინააღმდეგ და კონსტიტუციამ უნდა შექმნას ასეთი გარანტიები.

საბჭოთა კავშირის ბოლო წლებში, საქართველომ და რამდენიმე პატარა რესპუბლიკამ გადაწყვიტა გაერთიანების დატოვება. საბჭოთა კავშირის კონსტიტუციას ჰქონდა სპეციალური წესი რომელიც გასვლის უფლებას იძლეოდა. მაგრამ როდესაც საქართველოში ანალიზი გაუკეთდა ასევე პოლიტიკურ სიტუაციას საბჭოთა კავშირში, გადაწყდა უფრო მეტი გარანტიების შექმნილიყო საქართველოს სსრ კონსტიტუციაში. სპეციალური ჩანაწერის მიხედვით, რომელიც 1989 წელს გაკეთდა, გამოაცხადა, რომ საქართველო ჰქონდა უფლება გასულიყო საბჭოთა კავშირიდან. თუ საბჭოთა კავშირის ხელისუფლება სცდიდა შეეზღუდა საქართველოს გასვლის უფლება, მაშინ საქართველო ავტომატურად თავისუფალი იქნებოდა. ეს ეგრეთ წოდებული ბლის კურკის წესი , ერთ-ერთი ბოლო სიგნალი იყო მოსკოვის ხელისუფლებისთვის, რომ ბოროტების იმპერიის ხელოვნური გადარჩენა შეუძლებელი იყო.

შესაბამისად, შეიძლება ჩაითვალოს, რომ საჭიროა სწორედ ასეთი ავტომატურად მოქმედი წესები, რომელიც დაუყოვნებლივ პასუხს გასცემს მთავრობის მცდელობას შეზღუდოს ინდივიდუალური თავისუფლებები უმრავლესობის მიერ ხმის მიცემით.

ეკონომიკური თავისუფლების აქტი საქართველოს მოქალაქეებს ერთ კარგ საშუალებას აძლევს დაიცვან თავი უმრავლესობის მიერ ძალაუფლების ბოროტად გამოყენებისაგან. მთავრობას არ შეუძლია არ დახარჯოს მეტი ვიდრე მთლიანი შიდა პროდუქტის 30 პროცენტი, და ეს მხოლოდ იმას არ ნიშნავს, რომ ნაკლები ფული გაიფლანგება, არამედ მსგავსი შეზღუდვის პირობებში ბიუროკრატიაც და შესაბამისად კორუფციაც და ძალაუფლების ბოროტად გამოყენებაც ნაკლებია — რის შედეგადაც მეტად არიან დაცული ინდივიდები. ძალაუფლება ხმა მისცეს ან არ მისცეს ახალ გადასახადებს, ან მათი განაკვეთების ზრდას, კიდევ ერთი საუკეთესო მექანიზმია ინდივიდების ხელში, რათა დაიცვან თავისი თავი მთავრობისა და უმრავლესობის ძალაუფლების ბოროტად გამოყენებისგან.

საგადასახადო ტვირთი და მისი ზემოქმედება ეკონომიკურ აქტივობაზე

“The problem with socialism is that you eventually run out of other people's money.”

Pennies do not come from heaven. They have to be earned here on earth.

Margaret Thatcher

ქვემოთ მოყვანილი გრაფიკი გამოხატავს პირობითი ეკონომიკური ერთეულის პირობითი საქონლის ფასის სტრუქტურას სხვადასხვა საგადასახადო პოლიტიკის და ტვირთის პირობებში.

გრაფიკი 20 საგადასახადო ტვირთის და საქონლის ფასის ურთიერთმიმართება

მონეტარული დისციპლინის პირობებში, ცირკულაციაში არსებული ფულის მასის ცვლილებები არ იწვევს სერიოზულ ინფლაციას ან დეფლაციას, საქონლის ფასის ხელოვნურ ზრდას ან შემცირებას. შესაბამისად, თუ ფასს მუდმივად ჩავთვლით, გადასახადის წილი ფასში მნიშვნელოვან როლს შეასრულებს მოგების, საინვესტიციო და რესურსების შესაძენ სტრუქტურაში. კერძოდ, გადასახადების ზრდა გამოიწვევს ყველა დანარჩენი კომპონენტის შემცირებას. მაგალითად, თუ 10% საგადასახადო ტვირთის შემთხვევაში ბიზნესი 15% მოგებას მიიღებდა (პირობითად) ამავდროულად მას მეტი რესურსი ექნებოდა ინვესტიციის განსახორციელებლად, საწარმოო რესურსების შესაძენად და მეტი ადამიანის დასასაქმებლადაც. ეკონომიკა უფრო მეტი ინტენსივობით იმუშავებდა და სახელმწიფოსაც მეტს გადაუხდიდა. ეს არის ზუსტად იმის ანალოგია, როდესაც ბიზნესი ცდილობს დაბალი ფასებით და მეტი ბრუნვებით მიიღოს მეტი მოგება, რადგან კონკურენტებს შესაძლოა სხვა უპირატესობები აქვთ.

ამ გრაფიკში, საქართველო მეოთხე დონეზეა დაახლოებით 25%-იანი საგადასახადო ტვირთით, სინგაპური და ჰონგ-კონგი - 2-ე, - დაახლოებით 15%-ანი საგადასახადო ტვირთით. საფრანგეთში საგადასახადო ტვირთი 50%-ზე მაღალია, რამაც განაპირობა ბოლო ათწლეულებში ინვესტიციების გადინება, მისი ნელი ეკონომიკური ზრდა, მაღალი სახელმწიფო ვალი და მაღალი უმუშევრობა. მისი ადგილი გრაფიკზე მე-10 რიგშია.

მაღალი საგადასახადო ტვირთი აისახება:

1. საწარმოების აქტივების კონკურენტუნარიანობაზე - საწარმოები ვერ მოახერხებენ დროულ ინვესტიციას ინოვაციაში, ახალ ტექნოლოგიებში, თანამშრომლების კვალიფიკაციის გაუმჯობესებაში და ა.შ. ეს არ შეიძლება კარგად აისახოს ამ საწარმოების და მთლიანად ეკონომიკის მდგომარეობაზე.

2. ეკონომიკაში არსებული რესურსები გადადის არაპროდუქტიულ, სექტორში, რომელსაც არ ძალუძს სიმდიდრის შექმნა და გამრავლება;

3. საწარმოები შეიძენენ უფრო ნაკლებ შრომას (დაიქირავებენ ნაკლებ ადამიანს) და საწარმოო დანიშნულების საქონელს, ვიდრე გადასახადის გაზრდამდე. გაიზრდება უმუშევრობა და სახელმწიფოს დახმარების მომლოდინე ადამიანების რაოდენობა;

4. საწარმოები ვეღარ მოახერხებენ მეტ ბრუნვას, მეტი საგადასახადო შემოსავლების გაღებას, რაც მთავრობას აიძულებს ვალები აიღოს;

5. ქვეყნის ეკონომიკური მდგომარეობიდან გამომდინარე, ამას შესაძლებელია საგადასახადო ტვირთის სხვადასხვა დონეზე ვხვდებოდეთ, მაგრამ მსოფლიოში მაღალი საგადასახადო ტვირთი ორი შედეგით სრულდება ხოლმე:

ა. ბიზნესები იწყებენ საგადასახადო სახსრების დამალვას, და/ან,

ბ. ფინანსური სახსრები სხვა ქვეყნებში (როგორ სინგაპურია) გაედინება - როგორც ეს არის გრაფიკის ქვემოთ ნაწილში ასახული.

საქართველო გამოირჩევა სხვებთან შედარებით დაბალი გადასახადებით, იოლი ბიზნეს-გარემოთი, მაგრამ უსაფრთხოების და სხვა მიზეზების გამო, მსოფლიოს ეკონომიკური ფორუმის 2017-2018 წლების ანგარიშის მიხედვით მისი გლობალური კონკურენტუნარიანობა მსოფლიოში მხოლოდ 67-ე ადგილს იკავებს. ეს ფაქტორი კარგ მოტივაციას იძლევა არსებული საუკეთესო პოლიტიკის სტაბილურობის და გაუმჯობესებისათვის, რათა იგი ამ პირობებშიც მიმზიდველი აღმოჩნდეს ინვესტორებისათვის. ორნიშნა ეკონომიკური ზრდა სწორედ კიდევ უფრო მეტი საინვესტიციო მიმზიდველობის შედეგად შეილება იქნას მიღწეული, რომლის ერთ-ერთი მთავარი კომპონენტებია დაბალი საგადასახადო განაკვეთები და ეკონომიკური პოლიტიკის სტაბილურობა, ფისკალური და მონეტარული დისციპლინა, გამჭვირვალება და ანგარიშვალდებულება.

გრაფიკი კარგად აჩვენებს, რომ მთავრობის მიერ მეტი რესურსების ამოღება კერძო სექტორიდან ამ უკანასკნელის შესაძლებლობებს ამცირებს გაფართოვდეს, გაუმჯობესდეს, მეტი რესურსები შეიძინოს და მეტი ადამიანი დაასაქმოს; ეს შესაბამისად ნაკლებ ზრდას ნიშნავს და ნაკლებ საგადასახადო შემოსავლებსაც.

როგორც ზემოთ აღინიშნა ეს მოდელი არის პირობითი და ცხოვრებაში, ყველა ცალკეულ სექტორსა და ბიზნესს საკუთარი საფასო სტრუქტურა და ელასტიურობა ახასიათებს, თუმცა ეს სამაგალითო გრაფიკი კარგად უკეთებს ილუსტრირებას რა ზეგავლენას შეილება ახდენდეს გადასახადის ზრდა ან შემცირება ფასის სტრუქტურაზე, ინვესტიციების დონეზე, ინოვაციაზე, უმუშევრობაზე და ა.შ.

საქართველოს ეკონომიკური ზრდის პერსპექტივები

ქვემოთ მოყვანილია ცხრილი, რომელიც ასახავს საქართველოს ეკონომიკური ზრდის სხვადასხვა სცენარებს. ეს ცხრილი, რომელსაც ავტორებმა ბენდუქიძის კალკულატორი დაარქვეს აღებულია საქართველოს ეკონომიკური რეფორმების მამად წოდებული კახა ბენდუქიძის იდეებიდან და გამოცდილებიდან. კახა ბენდუქიძე დარწმუნებული იყო, რომ პოლიტიკოსები ხშირად იგნორირებას უკეთებდნენ მარტივ კალკულაციებს და უშვებდნენ მრავალ შეცდომას. აქ ეს მოვლენა ცხრილში ავსახეთ:

ცხრილი სწორედ ასეთ გავრცელებულ შეცდომას ეხება, როდესაც პოლიტიკოსები თვლიან, რომ უკეთესი ცხოვრება არ არის დაკავშირებული ეკონომიკურ ზრდასთან, - რაც ადვილი დასათვლელია.

ცხრილი აჩვენებს, რომ თუ ევროკავშირის დღევანდელი პირობითი ეკონომიკური დონეა მშპ ერთ მოსახლეზე 30 ათასი ევრო და საქართველოში დაახლოებით მისი მეათედი (3 ათასი ევრო) მას დასჭირდება დიდი ძალისხმევა და მაღალი ზრდის ტემპი, რათა ევროპის დღევანდელ დონეს დაეწიოს.

თუ საქართველოს ეკონომიკა გაიზრდება იმავე 2%-ით, როგორც თვითონ ევროკავშირი, იგი მის დღევანდელ საშუალო დონეს პრაქტიკულად ვერასდროს მიაღწევს. პირიქით, 2, 3 ან 5%-იანი ზრდის პირობებში ეკონომიკური პირობების გაუმჯობესებას ვერავინ იგრძნობს, ვერც 5 წლის და ვერც 10 წლის შემდეგ, რაც თვითონ გახდება პოლიტიკური დესტაბილიზაციის და ეკონომიკური პრობლემების ახალი მიზეზი. ცხრილი კარგად უჩვენებს, რომ მხოლოდ ორნიშნა ეკონომიური ზრდაა ისეთი ცვლილება, რომელიც დანახვადი იქნება პრაქტიკულად ყველა ადამიანისთვის, რაც შეამცირებს პოლიტიკური კრიზისების საფრთხეს. 5, 6 ან 7%-იანი ზრდის შემთხვევაშიც ევროპული კეთილდღეობის დღევანდელი დონის მიღწევა 30 წელიწადშიც გაძნელდება, მიუხედავად იმისა, თუ საქართველოში ფასები ევროპულ დონეს გაუტოლდა.

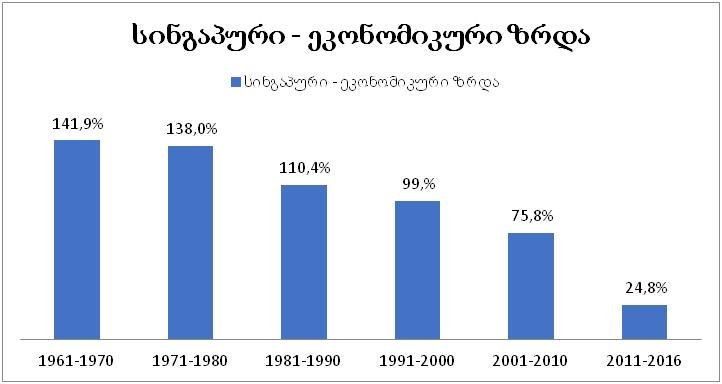

საგულისხმოა, რომ სწორედ ასეთი მაღალი ზრდა ჰქონდათ სინგაპურს და ჰონგ-კონგს ათწლეულების განმავლობაში, როდესაც ისინი უკიდურესი სიღარიბიდან მსოფლიოს ყველაზე განვითარებულ ქვეყნებად იქცნენ (ჰონგ-კონგი ახლა ჩინეთის ოფიციალური ნაწილია). საინტერესოა ისიც, რომ არანაირი მენტალური სხვაობა ამ ორ ქვეყანასა და ე.წ. დედა-ჩინეთს შორის არ არსებობს (ამ შემთხვევაში აღარ მოგვყავს სხვა ჩინური სახელმწიფოების მაგალითები) და ისინი სწორედ ეკონომიკური თავისუფლების, ფისკალური დისციპლინისა და დაბალი სახელმწიფო ხარჯების პოლიტიკის შედეგად დაწინაურდნენ.

ძალიან მნიშვნელოვანია აქ მოვიყვანოთ საქართველოს მაგალითიც. 2004-07 წლების საგადასახადო რეფორმის შედეგად საქართველოში გაუქმდა 16 სხვადასხვა გადასახადი და შემცირდა დარჩენილი გადასახადების განაკვეთები. ამ რეფორმის შედეგმა არ დააყოვნა და საშუალო წლიურმა ეკონომიკურმა ზრდამ 2005-2007 წლებში ორნიშნა რიცხვს გადააჭარბა (2008 წლის პირველ 7 თვეში უკვე 8% ზრდა იყო, რუსეთის აგრესიული ომის წინ). საგულისხმოა, რომ სწორედ ამ რეფორმების შედეგად, როგორც მიწოდების მხარის ეკონომიკა გვასწავლის, საქართველოს მთავრობის შემოსავლებმა უსწრაფესად დაიწყო ზრდა და რამდენიმე წელიწადში გაათმაგდა კიდეც. ასევე გაათმაგდა საბანკო დეპოზიტები, 5-ჯერ გაიზარდა საშუალო ხელფასი, გასამმაგდა მშპ.

ქვემოთ მოყვანილი გრაფიკი NNN 19 სწორედ საგადასახადო შემოსავლების ზრდას ასახავს 2004-2007 წლების რეფორმებამდე და შემდეგ (მილიონი ლარი).

გრაფიკი 21საქართველოს საგადასახადო შემოსავლების დინამიკა 2004-2007 წლებში გატარებულ რეფორმებამდე და შემდეგ (მლნ დოლარი, ფინანსთა სამინისტრო)

ამ რეფორმის შედეგად სახელმწიფო შემოსავლებმა ისეთ მასშტაბს მიაღწია, რომ საერთაშორისო სავალუტო ფონდმა მისი საქართველოს ოფისი 2008 წელს დახურა, ქვეყანის ეკონომიკას აღარ ჭირდებოდა ფინანსური რესურსები და გარანტიები უცხოეთიდან. საგარეო ვალების დაფარვაზე მიმართულმა ხარჯებმა 9.5 პროცენტიდან 2 პროცენტამდე დაიკლო.

გრაფიკი 22 საგარეო ვალზე მიმართული ხარჯების დინამიკა (%) მთლიანი სამთავრობო ხარჯებიდან (საქართველოს ფინანსთა სამინისტრო)

საქართველოს ეკონომიკური თავისუფლების აქტი 2013 წლიდან შევიდა ძალაში და უკვე შეასრულა დადებითი როლი საქართველოს ეკონომიკის და სამთავრობო ფინანსების შედარებით ჯანსაღ მდგომარეობაში შენარჩუნებისთვის. მთავრობა ძირითადად აქტის მიერ დაწესებული მოთხოვნების ფარგლებში მოქმედებდა მიუხედავად უხვად გაცემული საბიუჯეტო დაპირებებისა. თუმცა არსებულმა პრაქტიკამ მაინც გამოაჩინა მთავრობის ხარჯების და ვალების მეტი შეზღუდვის საჭიროება.

ავტორთა აზრით აუცილებელია ქვეყნის მონეტარული პოლიტიკის დეპოლიტიზაცია, რაც ყველაზე ადვილი მისაღწევია სავალუტო საბჭოს რეჟიმის შექმნით, რომელიც თვითონ დააყენებს მთავრობის საბიუჯეტო დეფიციტის გაუქმების მოთხოვნას. ამავდროულად, ჩანს რომ აუცილებელია მთავრობის მიერ ვალების აღების კიდევ უფრო მეტად შეზღუდვა მაგალითად წლიურ პერიოდში. საგადასახადო განაკვეთები საჭიროა კიდევ მეტად შემცირდეს, რაც გაზრდიდა ეკონომიკური ბრუნვის სიჩქარეს და ქვეყნის საინვესტიციო მიმზიდველობასაც. აღნიშნული რეფორმები ქვეყნის ეკონომიკის ზრდას დაუბრუნებდა ორნიშნა ნიშნულს, ხოლო მოსახლეობას საგრძნობ გაუმჯობესებას და შესაძლებლობებს.

დასკვნა

ბოლო საუკუნეებში კაცობრიობა მრავალ ეკონომიკურ ექსპერიმენტში მოხვდა — ეროვნული სახელმწიფოების ჩამოყალიბება, მთავრობის ეკონომიკაში ჩარევის ზრდა, ეკონომიკური კრიზისები და სპირალები მკვეთრად აისახა ადამიანების ცხოვრების ხარისხსა და შესაძლებლობებზე.

ბოლო პერიოდში ეკონომიკური წინსვლა შეფერხდა და ხშირ შემთხვევაში ნებისმიერი ზრდა, რომელიც 0%-ს აღემატება წარმატებად აღიქმება. შემცირდა დასაქმებაც. განვითარებული ქვეყნების უდიდესი უმრავლესობა სახელმწიფო ვალების ზღვაში იძირება, მათ შორის საპენსიო და ჯანდაცვის სფეროებში არსებული გრძელვადიანი დაუფარავი ვალდებულებების.

1980-ანი წლებიდან ინფლაციური და ფისკალური სტიმულირების იდეები ეჭვის ქვეშ დადგა. ამის შემდეგ მრავალმა ქვეყანამ სცადა ფისკალური დისციპლინის და პასუხისმგებლობის კანონების დანერგვა და ზოგმა მათგანმა წარმატებულადაც (ახალი ზელანდია, შვედეთი) განახორციელა. შვეიცარია საკუთარი კონსტიტუციით საზღვრავს მთავრობის საგადასახადო და ფისკალურ შეზღუდვებს.

ყოფილი კომუნისტური ქვეყნების მრავალმა წარმომადგენელმა კომუნიზმისგან გათავისუფლებიდან სწრაფად დააწესა ფისკალური და მონეტარული შეზღუდვები. ესტონეთი და ლიტვა მათ შორის გამორჩეული ლიდერები არიან, ამ უკანასკნელმა ევროკავშირის 4 ფისკალურ რეგულირებას დაუმატა 4 თავისი და ევროკავშირის ნამდვილ ლიდერად იქცა. სინგაპური და ჰონგ-კონგი ბოლო 50 წელი ეკონომიკური თავისუფლების და მცირე მთავრობის პოლიტიკის გზას დაადგნენ და შედეგად უღარიბესი პირობების შემდეგ მსოფლიო ეკონომიკურ ლიდერებად იქცნენ.

საქართველომ 2011 წლიდან მიიღო ეკონომიკური თავისუფლების აქტი — საკონსტიტუციო ცვლილება, რომელმაც შეზღუდა მთავრობის ხარჯვითი ძალაუფლება. ეს ნაბიჯი გამართლებულია ეკონომიკურად — ღარიბ ქვეყანას სჭირდება სწრაფი ეკონომიკური ზრდა, რომელიც მხოლოდ ლიბერალური ეკონომიკური პოლიტიკით შეიძლება მიიღოს. ეს გამართლებულია პრაქტიკულადაც — ყველა ქვეყანა, რომელმაც გამოიყენა ფისკალური შეზღუდვები უფრო ჯანმრთელი ეკონომიკით ხასიათდება, მათ აქვთ დაბალი სახელმწიფო ვალები და არ ცდილობენ სრულად ალაგმონ სახელმწიფო დეფიციტი.

საქართველოს კონსტიტუციის ჩანაწერი სერიოზულ შეზღუდვას აწესებს ადამიანის, ინდივიდის დასაცავად მთავრობისა და უმრავლესობის მიერ ძალაუფლების ბოროტად გამოყენებისაგან. შესაძლებელია ჩაითვალოს, რომ მთავრობის ქართული შეზღუდვები კარგია თუმცა არასაკმარისი — შეიძლება კიდევ უფრო მეტი შეზღუდვების დაწესებაც. შვეიცარიას ასევე აქვს დაწესებული მსგავსი კონსტიტუციური შეზღუდვები ამ და სხვა მრავალ საკითხზე, მათ შორის ამ კონფედერაციის წევრებისთვისაც. ეს ქვეყანა 100 წლის წინ უფრო ღარიბი იყო ვიდრე არგენტინა, თუმცა დღეს მსოფლიო ჩემპიონია ბევრი ეკონომიკური მაჩვენებლით - მათ შორის ყველაზე მაღალი საშუალო ხელფასით.

მიუხედავად იმისა, რომ „თავისუფლების აქტი“ სერიოზულ ლიმიტირებას აწესებს მთავრობის ხარჯვითი, საგადასახადო და მარეგულირებელ ძალაუფლებაზე, თუმცა შესაძლებელია მისი კიდევ უფრო სერიოზულად შეზღუდვა. მნიშვნელოვანია ისიც, რომ სახელმწიფოს ხარჯვითი შეზღუდვების პირობებში მთავრობას მაინც გაუჭირდება სერიოზული მარეგულირებელი წნეხის დაწესება.